Non seulement la guerre lancée le 28 février par les Etats-Unis et Israël contre la République islamique d’Iran est devenue une guerre de l’énergie, mais l’administration Trump a volontairement aggravé la situation et réduit encore l’offre de pétrole dans le monde. L’Iran n’étant pas de taille sur le plan militaire a répliqué en utilisant l’arme la plus efficace de son arsenal, l’arme économique. En bloquant le détroit d’Ormuz par où passe environ 20% du commerce maritime mondial de pétrole et de Gaz naturel liquéfié (GNL) et également en attaquant des installations pétrolières et gazières de ses voisins du Golfe persique.

La réplique américaine, en dépit d’un accord de cessez-le-feu, a été depuis trois semaines d’imposer un blocus supplémentaire du détroit d’Ormuz, cette fois pour le trafic maritime provenant des ports iraniens ou allant vers eux. Il était épargné jusque-là car la République islamique n’allait pas empêcher ses propres tankers d’exporter son pétrole, notamment vers la Chine…

Des effets durables sur le marché pétrolier

La question de fond est de savoir si la stratégie américaine est efficace ? Ou si elle ajoute du chaos au chaos. La réponse évidente est que le conflit est dans une impasse et qu’en étranglant encore un peu plus les approvisionnements en pétrole et autres matières premières essentielles transitant par le détroit, les Etats-Unis aggravent leurs difficultés économiques et plus encore celles de leurs alliés européens et asiatiques. Même s’il est de moins en moins évident que les uns et les autres se considèrent comme des alliés. Mais c’est une autre question.

Il faut déjà bien comprendre que ce type de blocus met un certain temps avant de faire sentir ses effets. Il faut du temps pour que les tankers chargés de pétrole traversent les océans et atteignent leur destination et pour que les stocks commerciaux et stratégiques se vident. D’autant plus qu’il existait aussi, avant la guerre, des centaines de millions de barils stockés en mer à bord des flottes fantômes de tankers de la Russie… et de l’Iran.

Cela dit, les marchés pétroliers considèrent que les effets des blocus et des dommages infligés aux installations pétrolières et gazières dans le Golfe persique seront durables et sévères. Sur les marchés à terme, le baril de Brent pour la fin de cette année atteint un niveau record et les prix pour 2027 sont également élevés… Dans un cas comme dans l’autre, on se trouve largement au-delà des 100 dollars. Quant au prix spot du baril, il était le 5 mai au matin autour de 114 dollars, en hausse de près de 60% depuis le déclenchement des hostilités le 28 février.

Wall Street se porte comme un charme

Cette situation n’est évidemment pas tenable à long terme pour les États-Unis. L’administration Trump vient d’ailleurs de commencer à mettre en œuvre un nouveau plan qui consiste à escorter et protéger par la force les navires bloquées dans le Golfe persique depuis plus de deux mois qui souhaitent franchir le détroit d’Ormuz.

Pour autant, les marchés boursiers et notamment Wall Street font preuve d’un étonnant optimisme et d’une grande stabilité. Ils se comportent en fait comme si la guerre était déjà terminée. Ce qui est un réel succès pour l’administration Trump dans le bras de fer qui l’oppose aux Gardiens de la révolution.

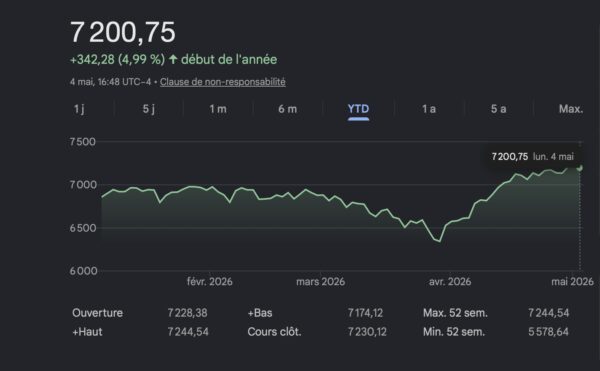

L’indice SP500 au plus haut

Après avoir atteint un sommet historique le 1er mai, l’indice SP500 a enregistré un léger repli de 0,4% le 4 mai.

L’an dernier, quand les Etats-Unis s’étaient lancés dans un bras de fer avec la Chine sur l’augmentation massive des droits de douane à laquelle Pékin avait répondu sans sourciller, les marchés financiers américains avaient pris peur… Et l’administration Trump avait lâché. Ce n’est pas du tout le cas aujourd’hui.

Pour Robin Brooks, de la Brookings Institution, l’explication tient au fait que le blocus américain porte ses fruits. Il a trois impacts sur l’Iran. Il prive le pays de ses exportations, le force à épuiser ses capacités de stockage de pétrole et provoque une fuite des capitaux. Les deux premiers effets mettent du temps à porter leurs fruits, mais il considère que les capitaux sont déjà en train de fuir la République islamique.

Pour le marché boursier, les Etats-Unis sont immunisés

Et pendant ce temps, les marchés créent leur propre réalité et contrecarrent, au moins en partie, l’efficacité de l’arme la plus puissante de l’Iran, les dommages économiques résultant du blocus du détroit. Les actions sont proches de leurs niveaux records et la volatilité est faible. Cela tient à la conviction que la position de l’Iran est si faible que le pays et les Gardiens de la révolution devront trouver un compromis sur Ormuz sans contraindre les États-Unis à engager des troupes terrestres.

Robin Brooks écrit que « Si le blocus est crédible (ce que je pense qu’il est), aux yeux du marché, cela pourrait raccourcir la durée pendant laquelle le détroit restera fermé (puisque cela accroît la pression sur l’Iran pour qu’il conclue un accord). Ainsi, le fait que les marchés n’aient pas paniqué s’explique à la fois par cela et par le fait que les données et les résultats américains [des entreprises] ont été globalement favorables ».

L’Europe en position bien plus difficile

La situation sur les marchés financiers européens est moins favorable. Le double blocus a provoqué une chute des marchés boursiers européens tandis que ceux des États-Unis rebondissaient, ce qui témoigne du risque lié à la dépendance européenne aux approvisionnements énergétiques et industriels provenant du Golfe persique ce qui est beaucoup moins le cas de l’économie américaine.

Et d’ailleurs, une partie des craintes sur l’économie européenne est alimentée directement par Washington. Donald Trump a annoncé à la fois de nouveaux droits de douane sur les voitures européennes et un retrait d’une partie de ses troupes d’Allemagne. Maintenant, se venger d’une Europe qui ne soutient pas suffisamment les Etats-Unis pourrait ne pas être un bon calcul économique. Une Europe affaiblie, humiliée, provoquée achètera moins de produits américains, y compris de l’armement, et créera encore plus de difficultés géopolitiques à Washington. Le pari de l’administration Trump est que ce sont des dommages collatéraux avec lesquels les États-Unis peuvent vivre, et pour l’instant Wall Street est d’accord.