")

")

Pour remplacer le gaz russe qui l’approvisionnait en abondance par oléoducs, l’Europe a tout misé au lendemain de l’invasion de l’Ukraine par la Russie en février 2022 sur le GNL (Gaz naturel liquéfié). Il coûte plus cher, du fait notamment de la nécessité de le liquéfier, de le transporter ensuite dans des méthaniers et arrivée à destination de le regazéifier dans des installations portuaires avant de l’injecter dans les réseaux. Mais c’est un marché mondial comme celui du pétrole. Et l’Europe a donc remplacé son fournisseur russe, pour plus de 40% de sa consommation, par les Etats-Unis et dans une moindre mesure le Qatar, les deux principaux exportateurs de GNL au monde, le troisième étant l’Australie. Mais remplacer la Russie par les Etats-Unis n’a pas changé fondamentalement grand chose. L’Union Européenne est passée d’un maître-chanteur à un autre et en payant son gaz encore plus cher. Devenu le principal fournisseur de l’Europe avec 57% du GNL acheté l’an dernier, les Etats-Unis font aujourd’hui du chantage à l’Union Européenne (UE) la menaçant de couper les exportations si elle conteste les droits de douane supplémentaires imposés par l’administration Trump.

Le problème, c’est que l’UE n’est pas prête de pouvoir se passer de gaz. La demande de GNL dans le monde ne cesse d’augmenter, en Europe et en Asie, deux fois plus vite que celle de pétrole. Le gaz sera, selon les prévisions de la plupart des institutions internationales, le combustible fossile dont le déclin sera le plus tardif car il permet de remplacer le charbon. Du coup, les Etats-Unis, le Qatar, l’Australie, mais aussi le Canada et certains pays africains investissent massivement dans de nouveaux équipements de production de GNL. Le marché mondial du GNL tendu depuis 2022 devait donc devenir excédentaire dans les prochaines années et permettre ainsi à l’Europe et l’Asie de s’approvisionner à des coûts plus raisonnables. Un scénario rose qui est maintenant totalement remis en cause par la guerre contre la République islamique d’Iran.

Le Qatar ne joue plus dans tous les camps

Le problème ce n’est pas le blocage du détroit d’Ormuz. Aucun méthanier ne passe plus depuis trois semaines car cela présente un risque encore bien plus grand qu’un tanker. Si le pétrole brut est assez inerte, le GNL est hautement inflammable et le moindre tir sur un réservoir peut transformer le navire en torche. Mais il existe des réserves de gaz, en Europe comme en Asie et l’hémisphère Nord est sorti de la saison froide. Les prix du gaz se sont envolés depuis le 28 février, de 85% en Europe et 140% en Asie! Mais le problème est plus profond. C’est celui des capacités de production de GNL du Qatar qui ont été considérablement endommagées à Ras Laffan, la plus importante installation de liquéfaction au monde, qu’il faudra des années pour réparer.

Le Qatar a pourtant soigneusement entretenu de bonnes relations avec la République islamique d’Iran. Les deux pays défendent une approche fondamentaliste de l’Islam, même si l’un est sunnite et l’autre chiite. Ils avaient aussi un protégé commun, à savoir le Hamas que l’Iran armait et entrainait et que le Qatar finançait. Mais le jeu du Qatar qui consistait à jouer en même temps dans tous les camps a fini par se retourner contre lui. Car l’émirat abrite aussi la plus importante base militaire américaine hors des Etats-Unis et ne lésine jamais pour s’attirer les bonnes grâces des dirigeants des pays occidentaux. Au point d’offrir un Boeing 747 à Donald Trump…

Réparer les installations attaquées prendra de 3 à 5 ans

Aux abois, le régime iranien a donc décidé de frapper le Qatar au cœur, le GNL, en espérant ainsi effrayer l’émirat, l’administration Trump et les consommateurs de gaz européens et asiatiques. Il a réussi. Cette attaque a officiellement détruit et pour de nombreuses années 17% des capacités de production du site. Une évaluation tellement précise, environ 12 à 13 millions de tonnes de capacités de production annuelles détruites, qu’elle en est suspecte et fait craindre des dommages plus importants. D’autant plus que les premières estimations suggèrent que réparer les installations pourrait prendre trois à cinq ans.

Cette attaque a ainsi révélé à tous la grande fragilité structurelle du système mondial du GNL qui a été longtemps sous-estimée et même ignorée. Et ce qui devait être un avenir radieux de surabondance de l’offre s’est transformé en quelques heures en la perspective d’éventuelles pénuries et de volatilité extrême du marché avec des acheteurs prêts à acquérir de précieuses cargaisons à n’importe quel prix… comme en 2022. Les cours du gaz naturel en Europe, référence Dutch TTF, étaient alors montés à 339 euros le MWh. Ils se situent aujourd’hui autour de 52 euros le MWh et ont donc presque doublé depuis le déclenchement des attaques américano-israéliennes sur la République islamique d’Iran.

L’Europe insouciante… a des réserves historiquement très basses

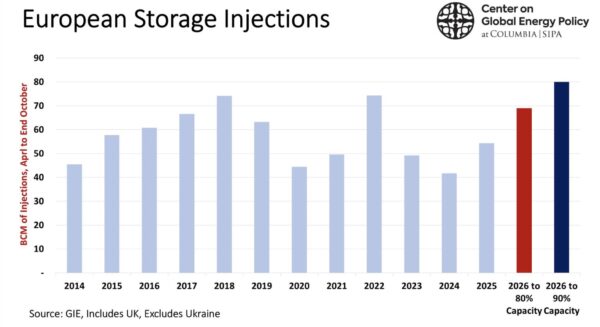

Le problème avec le GNL est que contrairement au pétrole, ce n’est pas environ 10% de l’approvisionnement qui a disparu du marché mais 20%, celui provenant du Qatar. Contrairement au pétrole, les chaînes d’approvisionnement en GNL sont hautement spécialisées et rigides. Les installations de production, les usines de liquéfaction, les méthaniers et les terminaux de réception doivent tous fonctionner de manière synchronisée. Il existe des réserves, mais pas de sources de production alternatives et de voies de transports de secours. Et en Europe, les réserves sont à des niveaux historiquement faibles, même au sortir de l’hiver. Le graphique ci-dessous le montre puisque pour reconstituer ses stocks l’Europe devra procéder à des achats massifs de gaz, les plus importants depuis plus de dix ans !

Besoins de gaz de l’Europe pour reconstituer ses réserves, en milliards de mètres cubes (BCM). Deux hypothèses, réserves reconstituées à 80% en rouge et réserves reconstituées à 90% en bleu foncé. Source Center on Global Energy Policy.

Il faut dire que l’Europe a fait preuve dans ce domaine de sa légèreté et même de son irresponsabilité coutumières… La stratégie de l’Europe, si on peut appeler cela stratégie, a consisté pour obtenir les quantités nécessaires de gaz au fonctionnement de son industrie et au chauffage de ses bâtiments, à des prix qui ne soient pas trop élevés, à miser sur la chance… A savoir que les hivers ne soient pas trop rigoureux, que les besoins de l’Asie de GNL ne soient pas trop élevés et que les évènements géopolitiques ne viennent pas perturber les marchés… Cela fait beaucoup de conditions que l’UE ne maîtrise pas du tout. On vient de s’en apercevoir.

Un nouveau paradigme qui bouleverse la façon dont l’offre est évaluée, financée et assurée

Pour en revenir à Ras Laffan, ce n’est pas une installation parmi d’autres, mais le cœur opérationnel du GNL du Qatar, qui a construit sa prospérité et son poids économique, politique, idéologique, médiatique, sportif… sur cette richesse. On peut même dire que le Qatar a créé le marché mondial du GNL… Face à la disparition de ses maigres réserves de pétrole, l’émirat a décidé au début des années 1990, presque en désespoir de cause, d’exporter le gaz, qu’il a en quantités considérables, en Asie en le liquéfiant et de signer pour cela des contrats de très long terme pour rentabiliser les lourds investissements dans les installations, les terminaux et les navires. La première cargaison de GNL a été livrée au Japon, le premier acheteur du gaz qatari, en 1996. Le Qatar partage avec l’Iran, avec qui il était donc en très bons termes, le plus grand gisement de gaz au monde. Le Qatar en exploite la partie nord, North Pars, et l’Iran le sud, South Pars. Les attaques contre Ras Laffan ont été une réplique iranienne à une attaque contre South Pars par l’aviation israélienne.

Le nouveau paradigme est que les infrastructures de GNL ne sont pas à l’abri des conflits géopolitiques. Et cette nouvelle réalité bouleverse la manière dont l’approvisionnement futur sera évalué, financé et assuré. Jusqu’à ses derniers jours, le Qatar s’honorait d’avoir toujours scrupuleusement respecté ses contrats.

L’extension en cours du gisement North Pars du Qatar, qui, selon tous les scénarios devait apporter des dizaines de millions de tonnes de capacités supplémentaires de production de GNL d’ici la fin de la décennie, passant de 77 à 126 millions de tonnes par an, voire plus, fait face désormais à des retards importants et à une augmentation des coûts en raison du durcissement des préoccupations sécuritaires, des primes d’assurance et des conditions de financement. Mais il y aura aussi, de la part des acheteurs qui signent des contrats de près de 30 ans, un examen plus minutieux de sa faisabilité et des risques. Ce sera le cas aussi pour d’autres projets GNL dans la région, notamment aux Émirats arabes unis, à Oman, en Égypte, à Chypre.

Les Etats-Unis et la Norvège ne peuvent pas produire beaucoup plus à court terme

Autre problème, les États-Unis, bien qu’ils soient actuellement le plus grand exportateur mondial de GNL, ne peuvent pas combler le manque. Ils fonctionnent déjà à pleine capacité. Et en raison de la guerre en Iran, des contraintes maritimes et de la hausse des prix de l’énergie, les nouveaux projets aux États-Unis seront confrontés à l’inflation des coûts, à des pénuries de main-d’œuvre et à des défis réglementaires. L’autre option, celle des projets de GNL canadiens, offre des possibilités, mais ces volumes sont déjà engagés auprès d’acheteurs asiatiques. Les projets africains pourraient faire partie de la solution, mais, comme l’histoire l’a montré, ils restent exposés à des risques liés à la fois à la sécurité et à l’exécution.

En Europe, tous les regards sont tournés vers la Norvège, qui est devenu le principal fournisseur de gaz par gazoduc du continent. Mais ses capacités de production inutilisées sont très limitées. Pour l’Europe, cette crise n’aurait pas pu survenir à un pire moment. Le continent est déjà confronté à des niveaux de stockage historiquement très bas, inférieurs à 30%.

Dans le même temps, il est clair que la concurrence asiatique pour les cargaisons disponibles ne va pas seulement s’intensifier à l’approche de l’automne et de l’hiver, mais aussi provoquer vraisemblablement une véritable guerre des prix. Elle se répercutera directement sur l’inflation, la compétitivité industrielle et la croissance économique.

La crise énergétique que nous vivons aujourd’hui signifie que le marché du GNL n’est plus régi uniquement par des considérations économiques, mais aussi par la géopolitique, les risques liés à la sécurité et les contraintes logistiques, notamment la flotte de méthaniers disponible. On est passé d’un système construit sur l’efficacité et la flexibilité à un système centré sur la résilience et la rareté.