Un hiver doux et la mise en œuvre progressive par l’Union Européenne (EU) d’un plan visant à réduire sa consommation d’énergie et à s’approvisionner davantage auprès de fournisseurs alternatifs ont permis à l’UE de sortir ébranlée, mais pas vaincue, de l’épreuve. L’Allemagne, l’Italie et d’autres pays tributaires du gaz se sont ainsi affranchis de leur dépendance à l’égard de la Russie sans connaître de graves pénuries d’électricité.

Depuis lors, les bonnes nouvelles se sont multipliées. Les prix de l’énergie ont baissé régulièrement en 2023, tandis que les niveaux de stockage de gaz en Europe ont atteint un niveau de 90% trois mois avant l’objectif de novembre et pourraient même atteindre 100% en septembre.

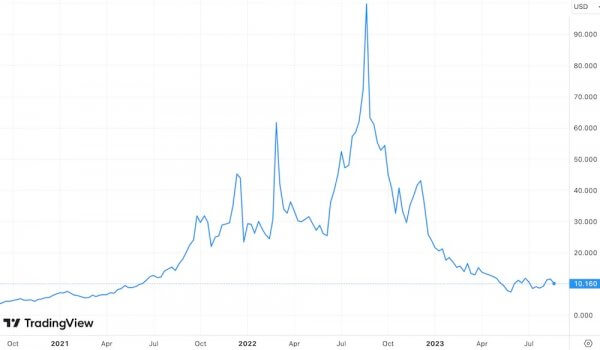

Prix du gaz en Europe 2020-23 (US$/MMBtu)

Ces prix sont connus sous le nom de Dutch TTF futures. MMBtu = un million d’unités thermiques britanniques. Trading View.

A en croire des hommes politiques comme le ministre allemand de l’énergie, Robert Habeck, le pire de la crise énergétique est passé. Pourtant, comme nous le verrons, il est un peu tôt pour être aussi confiant.

De nouvelles vulnérabilités

La part des importations européennes de gaz par gazoduc en provenance de Russie est passée de 39% à 17% seulement entre le début de 2022 et le début de 2023. Pour y faire face, l’UE est devenue bien plus dépendante des livraisons de gaz naturel liquéfié (GNL) qu’auparavant.

La part totale du GNL dans les importations de gaz de l’UE est passée de 19% en 2021 à environ 39% en 2022, à la suite d’une modernisation rapide des infrastructures visant à augmenter la capacité d’importation de GNL d’un tiers entre 2021 et 2024. Mais 13% des importations de GNL de l’UE proviennent encore de la Russie, dont les expéditions ont également augmenté de manière significative depuis l’invasion.

Cette augmentation du GNL a rendu les pays européens vulnérables à la volatilité de ce marché, d’autant plus que 70% de ces importations sont achetées à court terme au lieu de passer par des contrats à long terme indexés sur le pétrole qui prévalent en Asie.

Ainsi, le prix de référence du gaz en Europe a augmenté au cours des dernières semaines en raison des inquiétudes suscitées par les grèves dans les usines de GNL australiennes. Cela démontre que l’offre reste limitée et qu’il existe de nombreuses perturbations potentielles sur un marché mondial hautement interconnecté.

Pour synchroniser la demande de GNL, la Commission européenne a lancé des initiatives telles que la plateforme énergétique de l’UE, un partenariat informatique qui permet aux fournisseurs des États membres d’acheter plus facilement le combustible en commun. Mais on ne sait pas quel niveau d’approvisionnement peut être canalisé par cet outil qui n’a pas encore été testé. En outre, l’industrie craint que ce type d’intervention de l’État ne se retourne contre elle et ne nuise au fonctionnement du marché.

En ce qui concerne le gaz livré par gazoduc, la Norvège a dépassé la Russie pour devenir le principal fournisseur de l’Europe, remplissant 46% des besoins au début de 2023 (contre 38% un an plus tôt). Cette charge supplémentaire a mis à rude épreuve l’infrastructure gazière norvégienne. En mai et juin, des travaux de maintenance retardés ont entraîné des flux léthargiques qui ont fait grimper les prix, ce qui montre une fois de plus à quel point le marché européen est tendu à l’heure actuelle. Une prolongation des travaux de maintenance en Norvège, qui entraînerait d’autres obstructions à l’avenir, semble tout à fait possible.

En attendant, l’UE devra encore devoir acheter environ 22 milliards de mètres cubes de gaz à la Russie cette année. Cela équivaut à environ 11% de l’ensemble de l’approvisionnement par gazoduc utilisé par l’Union en 2022. Une grande partie de ce gaz passe par l’Ukraine, et comme l’accord de transit actuel entre la Russie et l’Ukraine ne sera probablement pas renouvelé après son expiration en 2024, cette voie d’approvisionnement est évidemment menacée.

En s’éloignant de la Russie, l’UE a réussi à réduire sa consommation de gaz de 13% en 2022, selon l’Agence internationale de l’énergie (contre un objectif de 15%). Mais dans les mois à venir, les États de l’UE, fatigués par la guerre, risquent de ne pas faire aussi bien sur ce front.

La baisse des prix n’y changera rien, pas plus que le fait que certains États n’ont pas été très volontaires l’hiver dernier. Seuls 14 des 27 États membres de l’UE ont mis en place des politiques obligatoires de réduction de la consommation d’énergie, tandis que des pays de l’Est, comme la Pologne, la Roumanie et la Bulgarie, n’ont pas fait grand-chose pour réduire leur consommation. Si l’Europe continentale venait à manquer physiquement de gaz cet hiver, les appels à la solidarité pourraient s’en trouver affaiblis.

La suite des événements

La dure réalité est que pour au moins deux ou trois hivers encore, l’Europe devra espérer un temps doux dans l’hémisphère nord sans interruption majeure de l’approvisionnement mondial en GNL si elle veut éviter des hausses importantes des prix du gaz.

Dans l’état actuel des choses, les prix du gaz en Europe restent supérieurs d’environ 50% à leur moyenne à long terme d’avant l’invasion, ce qui pèse sur les ménages et les entreprises. C’est particulièrement important pour l’Allemagne, la locomotive industrielle de l’UE, avec ses industries automobile et chimique à forte consommation d’énergie. On craint de plus en plus que le maintien des prix de l’énergie à un niveau élevé ne favorise la désindustrialisation en raison de la délocalisation des industries à forte consommation d’énergie.

La bonne nouvelle est que la pression sur le gaz devrait au moins s’atténuer à partir du milieu des années 2020. De nouvelles réserves importantes de GNL seront mises en service aux États-Unis et au Qatar et le marché se rééquilibrera. La demande européenne de gaz devrait également diminuer de manière significative, de 40% d’ici à 2030 selon le plan de réduction de la consommation d’énergie.

Il est même question d’une surabondance de l’offre d’ici la fin de la décennie, en fonction de l’accélération du déploiement des énergies renouvelables en Europe et de la mise en service d’une nouvelle génération de centrales nucléaires. Cela réduirait considérablement le besoin de l’Europe d’importer du gaz pour de bon, mais cela ne se produira que si l’Union se coordonne efficacement.

Nous avons vu ce qu’il était possible de faire dans les mois qui ont suivi l’invasion, lorsque la France a fourni du gaz à l’Allemagne pour l’aider à réduire sa dépendance à l’égard de la Russie, puis lorsque l’Allemagne a fourni plus d’électricité aux villes françaises pour les aider à faire face aux problèmes causés par la maintenance des réacteurs nucléaires.

Le défi consiste à adopter la même approche pour la décarbonisation. Tandis que la France s’efforce d’obtenir un soutien en faveur de la modernisation du nucléaire, tant au niveau national qu’européen, elle se heurte à l’opposition de groupes tels que les « Friends of Renewals » (Amis des renouvelables), dirigés par l’Allemagne, qui préconise de ne développer que les énergies renouvelables. De telles divisions pourraient constituer un sérieux obstacle à une transformation énergétique plus rapide, qui permettrait de s’affranchir des combustibles fossiles.

Ainsi, même si l’Europe a réussi à être moins dépendante des fournitures des gazoducs russes, elle restera exposée à la volatilité des marchés mondiaux du gaz, à moins qu’elle ne réduise considérablement sa demande de gaz dans les années à venir.

Michael Bradshaw Professor of Global Energy, Warwick Business School, University of Warwick

Cet article est republié à partir de The Conversation UK sous licence Creative Commons. Lire l’article original sur The Conversation UK (en anglais).