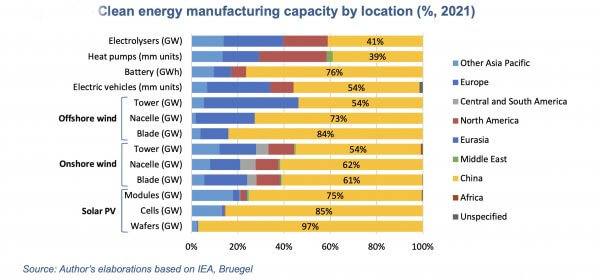

La stratégie industrielle chinoise est limpide. Elle vise par tous les moyens à prendre le contrôle économique et technologique des filières essentielles à la transition énergétique. Cela a déjà été accompli avec succès dans le photovoltaïque, dans les batteries lithium-ion, dans les composants des éoliennes et dans la production et surtout le raffinage de nombreux minéraux dits critiques. Le développement industriel chinois est aussi spectaculaire dans les voitures électriques, le nucléaire et maintenant l’hydrogène vert ou décarboné.

Dans les véhicules électriques, la menace d’un raz de marée chinois est aujourd’hui clairement identifiée. D’autant plus que la Chine est depuis l’an dernier le premier exportateur mondial automobile devant le Japon et l’Allemagne. C’est moins le cas dans le nucléaire et dans l’hydrogène. Et pourtant, les enjeux de maîtrise technologique et industrielle et de souveraineté sont aussi importants, si ce n’est plus.

Source : Commission Européenne Janvier 2024.

Dans le nucléaire, avec un rythme de construction de 3 à 4 nouveaux réacteurs par an, la Chine va devenir inéluctablement la première puissance nucléaire civile au monde devant les Etats-Unis. Selon l’Agence internationale de l’énergie atomique (AIEA), la Chine a aujourd’hui 23 réacteurs nucléaires en cours de construction, avec une capacité de production de l’ordre de 22 gigawatts (GW), et 55 réacteurs en service. Entre 2017 et 2021, pas moins de 16 nouveaux réacteurs sont entrés en service dont les deux EPR de conception française à Taishan (voir la photographie ci-dessus). A la fin de l’année, la capacité installée de production électrique nucléaire en Chine sera de 57 GW. Seuls les Etats-Unis en ont plus avec 96 GW.

Depuis 2022, la Chine a terminé la construction de cinq réacteurs sur son sol dans des délais allant d’un peu moins de cinq ans à un peu plus de sept ans. Ce qui est frappant est que presque tous les projets nucléaires chinois entrés en service depuis 2010 ont été construits en sept ans ou moins. Ce que la France avait été capable de faire dans les années 1980 et qu’elle est impossible de rééditer. Et la Chine est capable de le faire à l’exportation. Ainsi, elle a construit 6 réacteurs au Pakistan dans des délais compris entre 5 ans et demi et 6 ans pour chacun d’entre eux.

Un problème humain, réglementaire, politique et sociétal en occident

Cela démontre que les difficultés à répétition rencontrées sur les chantiers de construction de nouveaux réacteurs que ce soit aux États-Unis, en France, en Finlande ou au Royaume-Uni tiennent plus à une combinaison de facteurs humains, réglementaires, politiques et sociétaux qu’à l’énergie nucléaire elle-même. D’autant plus qu’à technologie équivalente, les EPR de conception française ont été construits deux fois plus vite en Chine qu’en Finlande, en France et sans doute au Royaume-Uni (Hinkley Point).

La célérité de la construction nucléaire chinoise s’explique de la même façon que l’impressionnante augmentation récente de ses capacités industrielles dans les cellules de batteries lithium-ion, les pâles d’éoliennes, le magnésium raffiné ou les plaquettes de silicium (wafers) des panneaux solaires.

Un soutien politique sans faille au nucléaire en Chine

La recette pour dominer une industrie considérée comme stratégique est toujours la même. Il s’agit de subventionner massivement avec de l’argent public une filière entière, de lui permettre de développer technologies et moyens de production avec des investissements presque illimités, de conquérir le marché chinois et fort de cette base de détruire ensuite la concurrence avec une production massive et des prix contre lesquels les producteurs étrangers ne peuvent lutter. Au passage, le contrôle des sources d’approvisionnement de composants et de matières premières facilite les choses.

La croissance à grande échelle des infrastructures industrielles et civiles dans l’ensemble du pays au cours des dernières décennies a permis d’acquérir une expérience considérable en matière de gestion de mégaprojets et de capacités de construction. Dans le même temps, les planificateurs chinois ont également ciblé spécifiquement l’énergie nucléaire en lui apportant un soutien politique sans faille qui contraste fortement avec ce qu’il s’est passé en France depuis deux décennies.

L’hydrogène, autre priorité chinoise

Et dans l’hydrogène, cette stratégie de conquête est également aujourd’hui à l’œuvre. La Chine a ainsi installé 1,2 GW de capacités d’électrolyseurs fin 2023, soit 50% de la capacité mondiale, et lancé la construction du plus grand projet d’électrolyse au monde (260 MW). Le pays concentre déjà la moitié des 19 GW de capacité de production d’électrolyseurs dans le monde. Et la Chine montre qu’elle est le pays toujours le plus efficace et le plus capable de transformer les promesses en actes.

Selon les derniers chiffres de BloombergNEF, 44 pays ont officialisé une stratégie hydrogène dans le monde. Si tous les projets annoncés sont réalisés, l’Agence internationale de l’énergie (AIE) prévoit une production de 38 millions de tonnes par an en 2030. Mais seuls 4% de ces projets ont fait l’objet d’une décision finale d’investissement, dont 40% en Chine…