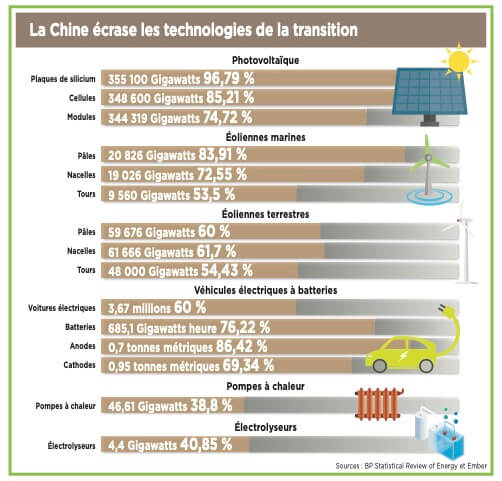

Les dirigeants chinois ont fait depuis des années le pari, aujourd’hui largement réussi, de dominer toutes les technologies ou presque de la transition énergétique. L’industrie chinoise est ainsi aujourd’hui la première et de loin dans les panneaux photovoltaïques, les équipements des éoliennes terrestres et maritimes, les batteries, les véhicules électriques, les électrolyseurs, le raffinage des minéraux dits critiques et le sera bientôt dans le nucléaire civil.

Mais si le marché intérieur chinois absorbe une grande partie de la production, les investissements en capacités ont été tels que les groupes chinois sont condamnés à exporter pour tenter de les rentabiliser. Le problème des surcapacités devient même majeur pour la deuxième économie mondiale qui a vu ses moteurs de croissance traditionnels, le bâtiment, les infrastructures, les exportations de biens de consommation, avoir des ratés les uns après les autres.

Prix cassés contre barrières douanières

« Le secteur des énergies nouvelles a absorbé des milliers de milliards de yuans d’investissements et emploie des millions de personnes. Il joue un rôle important dans l’économie nationale », expliquait Zou Ji, président-directeur général de l’Energy Foundation China, lors d’une conférence organisée par le magazine financier Caijing à la fin de l’année dernière. Mais « aujourd’hui, la demande en aval est insuffisante », avait-il ajouté.

Lors de la conférence annuelle sur l’économie centrale il y a quelques semaines, les principaux dirigeants chinois ont reconnu que la « surcapacité dans certaines industries » était l’un des principaux défis à relever en 2024. Surtout qu’exporter davantage devient de plus en plus difficile dans un contexte marqué par la mise en place de barrières commerciales un peu partout dans le monde et une hostilité grandissante, notamment dans les pays occidentaux, envers les produits chinois à prix cassés.

Le rouleau compresseur du capitalisme d’Etat chinois

Le capitalisme d’État chinois ou selon la terminologie officielle, « le socialisme avec des caractéristiques chinoises » a changé tout simplement les règles de la concurrence industrielle mondiale. La stratégie a toujours été la même depuis des années. Il s’agit de subventionner une filière industrielle entière, de lui permettre de développer technologies et moyens de production avec des partenariats étrangers et des investissements massifs, de conquérir ensuite le marché chinois et fort de cette base de détruire ensuite la concurrence avec une production massive et des prix contre lesquels les producteurs étrangers ne peuvent lutter. Au passage, le contrôle des sources d’approvisionnement de composants et matières premières facilite grandement les choses.

Protectionnisme américain

Face à la domination devenue écrasante de l’industrie chinoise et des problèmes de souveraineté que cela crée, les Etats-Unis ont réagi il y a un an et demi quand le Congrès a voté la fameuse loi IRA (Inflation Reduction Act). Sa logique est tout simplement de réserver le marché américain à ceux qui produisent aux Etats-Unis. La loi accorde près de 400 milliards de dollars d’aides et de subventions diverses aux industries de la transition… à condition qu’elles se développent et produisent sur le sol américain. En réalité, le plan est financièrement beaucoup plus important. Une étude de l’Université de Pennsylvanie estime que le coût pour l’Etat fédéral américain des aides liées à l’IRA pourrait dépasser en fait 1.000 milliards de dollars ! Il pourrait même encore être supérieur à cela puisque le texte législatif ne fixe aucune limite budgétaire aux subventions…

Par ailleurs, les exportations chinoises de panneaux solaires vers les États-Unis ont aussi été durement touchées par la loi contre le travail forcé des Ouïgours. Elle interdit l’importation d produits fabriqués dans la région autonome ouïgoure du Xinjiang. Cette région produit environ la moitié du poly-silicium mondial, un matériau essentiel à la production de panneaux solaires.

Les Etats-Unis ne sont pas les seuls à dresser des barrières protectionnistes contre l’industrie chinoise de la transition. L’Inde a imposé une série de taxes douanières sur les panneaux photovoltaïques chinois et la Turquie a instauré une taxe supplémentaire de 40% sur les véhicules électriques chinois importés.

L’Europe à la traîne

L’Europe semble, presque sans surprise, être la première victime de cette situation. Face à la montée du protectionnisme américain et indien, les fabricants chinois de panneaux photovoltaïques inondent le marché européen de produits à prix cassés. Les derniers survivants européens de l’industrie des panneaux solaires sont incapables de faire face. Dernière illustration, l’entreprise suisse Meyer Burger a annoncé son intention de fermer son usine de panneaux solaires en Allemagne, l’une des plus importantes en Europe, incapable de survivre face aux produits chinois à prix cassés. Meyer Burger envisage de la délocaliser aux Etats-Unis.

L’Union Européenne (UE) est en fâcheuse posture. Elle entend être le modèle mondial de la transition énergétique et est partie pour assurer ainsi la prospérité de l’industrie chinoise et pour voir ce qui reste de parts de marché et de compétitivité aux fabricants européens disparaître au profit des sociétés américaines…

L’UE a tenté de réagir en ouvrant une enquête sur les subventions dont bénéficie l’industrie automobile électrique chinoise. Elle a aussi instauré un Mécanisme d’ajustement carbone aux frontières (MACF). Il s’agit d’une taxe carbone inédite qui doit permettre, en théorie, à l’industrie européenne d’être soumise à des normes plus sévères que ses concurrents dans le monde… et de survivre. C’est une usine à gaz technocratique dont la Commission de Bruxelles a le secret qui sera testée dans un premier temps dans six secteurs hautement stratégiques, ceux des importations d’acier, de ciment, d’aluminium, d’engrais, d’électricité et d’hydrogène.

Enfin, l’UE est entré dans les négociations finales pour adopter le Net Zero Industry Act qui se veut le pendant de l’IRA américain. Sur le papier, le texte affirme avoir pour objet « d’accroître la compétitivité et la résilience de la base industrielle de l’Union Européenne dans le domaine des technologies net-zéro, qui constituera l’épine dorsale d’un système d’énergie propre abordable, fiable et durable ».

Dans les faits, la technocratie européenne a pondu un document typique, particulièrement compliqué, non financé, nourri de grandes ambitions politiques, imprécis, bâclé… Il ne prend même pas en compte la nécessité de produire les équipements sur le sol européen. Comme l’expliquait Ilham Kadri, la patronne du groupe chimique Solvay, au moment où le texte a été adopté : « les États-Unis ont adopté une stratégie simple qui incite immédiatement les entreprises à investir, tandis que l’UE propose un cadre politique qui manque d’éléments précis et de raisons simples et claires d’investir ».