")

")

La domination des Etats-Unis dans la production de gaz naturel et par ricochet sur le marché mondial du GNL (Gaz naturel liquéfié) est souvent sous-estimée. D’autant plus, que la guerre contre la République islamique d’Iran, la fermeture du détroit d’Ormuz et les attaques iraniennes contre ses installations de liquéfaction ont affaibli pour des années le Qatar, le principal concurrent à l’exportation des Etats-Unis. Ce n’est pas pour rien si le Qatar fait tout ce qu’il peut pour que les Etats-Unis acceptent un accord quel qu’il soit avec la République islamique d’Iran pour mettre fin au conflit.

Mais sur le plan des hydrocarbures et plus particulièrement du gaz, les Etats-Unis n’ont pas perdu la guerre, au contraire. Tout cela est la conséquence de la révolution il y a deux décennies du gaz de schiste. Elle a propulsé les Etats-Unis à une position dominante sur ce marché… et pour quelques temps. Il suffit juste de se pencher sur quelques chiffres pour le mesurer.

Les Etats-Unis dominent largement le marché mondial du gaz

Les États-Unis ne sont pas seulement le premier producteur. Ils opèrent à une échelle totalement différente de leurs concurrents. En 2024, ils ont produit 10.070 milliards de mètres cubes de gaz naturel, soit plus de 1,6 fois la production de la Russie (642 milliards de mètres cubes) et presque autant que celle de la Russie, de l’Iran (279 milliards de mètres cubes uniquement pour sa propre consommation) et de la Chine (258 milliards de mètres cubes) réunis. L’écart entre les États-Unis et la Russie est supérieur à la production totale de la plupart des dix premiers producteurs. Après les quatre premiers, la production chute brutalement, aucun pays ne dépassant les 200 milliards de mètres cubes. Le Canada (199 milliards de mètres cubes), le Qatar (170 milliards de mètres cubes), l’Australie (152 milliards de mètres cubes) et la Norvège (131 milliards de mètres cubes) sont en tête du deuxième groupe. Cela souligne à quel point l’offre mondiale est concentrée. Six pays (Etats-Unis, Australie, Canada, Qatar, Russie, Norvège) forment le cœur du système mondial d’approvisionnement en gaz, couvrant l’Amérique du Nord, l’Europe, l’Asie et le Moyen-Orient.

La production américaine de gaz naturel a pratiquement triplé depuis 2005, la fracturation hydraulique ayant permis d’exploiter les gisements de schiste. La menace aujourd’hui étant celle d’une insuffisance d’approvisionnement à court et moyen terme, les marchés mondiaux s’appuient davantage sur des producteurs stables. Cette dynamique renforce encore le rôle des États-Unis, qui occupent la première place de production de gaz naturel et de capacité d’exportation de GNL. Et ce n’est qu’un début.

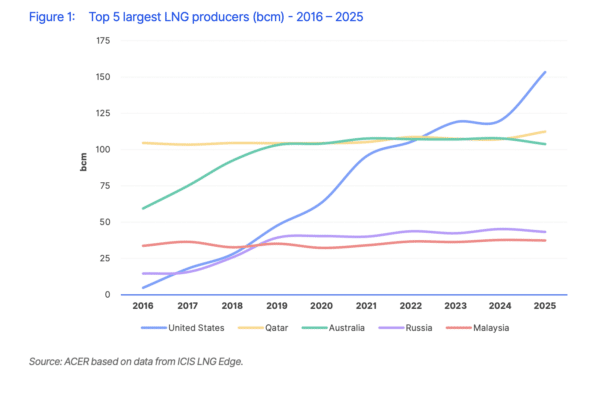

Cinq principaux producteurs mondiaux de GNL

En milliards de mètres cubes. Bleu : Etats-Unis. Jaune : Qatar. Vert : Australie. Mauve : Russie. Rouge: Malaisie. Source: ACER (EU Agency for the Cooperation of Energy Regulators).

Une capacité d’exportation de GNL qui pourrait augmenter de 83% d’ici 2028

La capacité d’exportation des États-Unis s’élève actuellement à environ 120 millions de tonnes métriques par an (MTPA), contre environ 77 MTPA pour le Qatar avant la destruction de 17% de ses capacités de liquéfaction. Compte tenu des projets en cours de construction, la capacité américaine pourrait atteindre près de 220 MTPA d’ici cinq ans (+83%) …

Il suffit juste de se pencher sur l’évolution du marché mondial du GNL au cours des derniers mois. En mars 2026, les exportations du Qatar se sont effondrées de 8,4 milliards de mètres cubes à 0,4 milliard. Celles des Etats-Unis ont fortement augmenté de 13,1 à 15,7 milliards de mètres cubes et celles de l’Australie de 8,7 à 9,3 milliards de mètres cubes. L’Europe a réussi à importer 11,9 milliards de mètres cubes. En fait, et même si cela est en partie provisoire, l’approvisionnement ne s’est pas effondré. Il a changé de fournisseurs.

Avantages et inconvénients de la dépendance américaine

Les États-Unis présentent plusieurs atouts sans équivalents ou presque.

-D’énormes réserves de gaz de schiste ;

-Des infrastructures d’exportation en pleine expansion ;

-Des marchés financiers permettant de financer facilement les infrastructures ;

-Un risque géopolitique moindre que celui de nombreux exportateurs concurrents :

-Et surtout, la capacité d’augmenter rapidement la production.

Et ils présentent aussi quelques sérieux inconvénients… L’Europe se trouve dans une position très inconfortable. Elle n’a jamais importé autant de GNL qu’en 2025, soit 146 milliards de mètres cubes dont 58% provenaient des États-Unis, ce qui représente 25% de la consommation totale.

Le rapport sans équivoque de l’ACER

L’Agence de l’Union Européenne (UE) pour la coopération des régulateurs de l’énergie (ACER) ou EU Agency for the Cooperation of Energy Regulators a publié il y a quelques jours un rapport qui montre l’impasse dans laquelle se trouve l’UE. « La demande en gaz de l’UE dépend à plus de 90% des importations. Depuis l’invasion de l’Ukraine par la Russie, l’UE a réduit sa dépendance vis-à-vis du gaz russe et s’est tournée de plus en plus vers le GNL, qui représente désormais près de la moitié (47%) de l’approvisionnement total en gaz. En conséquence, l’UE est devenue le premier importateur de GNL, dépassant la Chine et le Japon », écrit l’ACER.

En mettant fin à l’approvisionnement russe par gazoducs après l’invasion de l’Ukraine en février 2022, l’UE a en fait substitué une dépendance à une autre. Et cela ne devrait pas s’arranger avec le temps, au contraire. Certaines projections montrent que la part américaine dans les importations européennes de GNL pourrait atteindre 80% d’ici 2028…

Ce qui n’est pas sans risques, politiques évidemment, mais pas seulement. Ils sont économiques avec un gonflement de la facture gazière. Elle représente 281 milliards d’euros sur trois ans, ce qui contribue un peu plus à la désindustrialisation européenne. Et puis, les infrastructures américaines sont concentrées sur la côte du Golfe du Mexique, exposées aux ouragans. Et pendant ce temps, comble de l’hypocrisie, les importations de GNL russe par l’UE atteignent ont atteint depuis le début de l’année leur plus haut niveau depuis 2022…

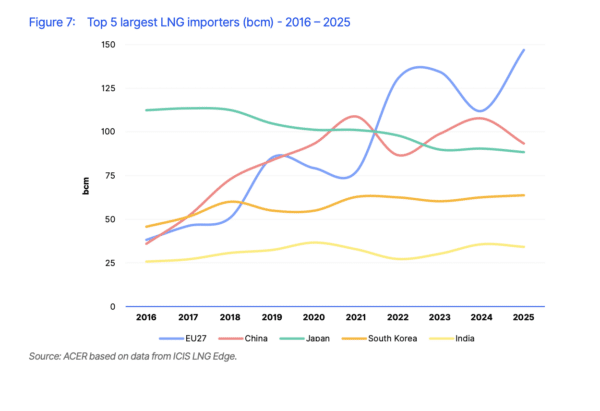

Principaux importateurs de GNL

En milliards de mètres cubes. Bleu : Union Européenne. Rouge : Chine. Vert : Japon. Orange : Corée du sud. Jaune : Inde. Source: ACER (EU Agency for the Cooperation of Energy Regulators).

Changement de paradigme

Pendant des années, les acheteurs de GNL se sont principalement attachés à obtenir les approvisionnements les moins chers. Mais l’invasion de l’Ukraine par la Russie a mis en évidence la vulnérabilité de l’Europe face à une dépendance énergétique trop concentrée, les acheteurs ont commencé à accorder de plus en plus d’importance à la sécurité d’approvisionnement. La guerre contre la République islamique d’Iran rend cette sécurité d’approvisionnement encore encore plus nécessaire. Mais l’Europe se trouve dans une impasse, sans véritable solution alternative, au moins à court et moyen terme, à dépendre de plus en plus du fournisseur américain et de prix du gaz élevés. Selon l’AIE (Agence internationale de l’énergie), le conflit avec la République islamique d’Iran pourrait entraîner une perte cumulée d’environ 120 milliards de mètres cubes de GNL entre 2026 et 2030, soit 15% de l’offre commerciale actuelle.