")

")

C’est une question que personne ou presque n’ose aujourd’hui se poser. Les grands constructeurs automobiles qui ont fait l’histoire de cette industrie pour certains depuis bien plus d’un siècle, européens, américains et japonais, pourront-ils survivre au passage forcé à l’électrique? La rupture technologique imposée par les gouvernements revient à détruire les avantages technologique et économiques qui leur ont permis au fil des décennies de prospérer et de survivre. Mais aujourd’hui, ses avantages sont devenus des handicaps. Voilà pourquoi les nouveaux entrants sur le marché comme le Chinois BYD et l’Américain Tesla dominent d’ores et déjà les constructeurs traditionnels.

Le destin de l’industrie automobile pourrait fort bien être celui de la photographie quand le passage au numérique a balayé les géants de la pellicule qu’étaient Kodak, Fuji et Agfa. Et ce n’est pas parce qu’ils ont été surpris ou aveugles face à l’innovation technologique. Ils n’avaient tout simplement aucun moyen de rester sur le nouveau marché ce qu’ils avaient été. Ainsi, Ola Kallenius, le Pdg de Mercedes-Benz, ne sous-estime pas «la tâche industrielle monumentale» qui consiste à changer de motorisation, à dire adieu à 130 années de développement et de production du moteur à combustion interne, et à devenir dans le même temps une entreprise où les logiciels auront plus d’importance dans le produit final que la mécanique.

Beaucoup plus facile aujourd’hui avec l’électrique de développer un nouveau constructeur

Dans le passé, les marques automobiles étaient définies avant tout par leurs performances en matière de mécanique automobile, que ce soit la puissance des moteurs, la tenue de route, le confort, la fiabilité, la durabilité et la finition. Avec l’électrique, elles ne pourront plus se différencier, avant tout, que par l’expérience de conduite, c’est-à-dire les logiciels et l’interface utilisateur et pas les moteurs électriques et leurs batteries presque tous identiques. La relative simplicité de la motorisation électrique explique d’ailleurs pourquoi il est beaucoup plus facile d’entrer aujourd’hui sur le marché automobile pour un nouveau constructeur.

L’an dernier, les deux premiers fabricants de véhicules électriques dans le monde n’étaient pas des constructeurs traditionnels, mais le Chinois BYD et l’Américain Tesla. Et une floppée de jeunes entreprises chinoises (Geely, Li Auto, Nio ou Xpeng) comme américaines (Fisker, Lordstown, Lucid et Rivian) ont autant d’ambitions.

On peut à juste raison, considérer que l’automobile a une toute autre dimension et importance stratégique que la photographie et que la comparaison est contestable. Une industrie géante dont le chiffre d’affaires annuel approche les 3.000 milliards de dollars, qui a apporté des moyens de transport à une échelle sans précédent dans l’histoire humaine et a mis sur les routes dans le monde 1,4 milliard de véhicules aujourd’hui en circulation. Sauf que la rupture technologique est d’une ampleur comparable à celle de la quasi-disparition de la photographie analogique, à ceci près il est vrai qu’elle n’a pas été voulue par les consommateurs mais par les gouvernements…

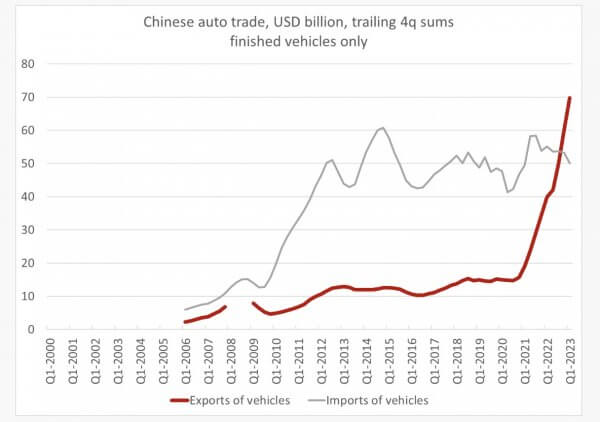

Commerce extérieur automobile de la Chine en milliards de dollars. En rouge, les exportations de véhicules, en gris les importations.

La complexité et les coûts de développement ont longtemps limité l’arrivée de nouveaux concurrents

Les constructeurs automobiles traditionnels ont longtemps pu compter sur la complexité et les coûts de développement d’un véhicule à moteur thermique pour limiter l’arrivée de nouveaux concurrents en-dehors de quelques niches que sont les super voitures de sport ou les véhicules les plus luxueux. Il fallait dépenser près d’un milliard de dollars ou d’euros pour concevoir un nouveau modèle et encore autant pour construire les presses, les ateliers de peinture et les lignes de production afin de pouvoir fabriquer 150 à 200.000 véhicules par an. C’est pour cela que seuls quelques constructeurs automobiles Japonais (Toyota, Nissan et Honda) et un Coréen (Hyundai-Kia) ont été capables depuis la seconde guerre mondiale de devenir des compétiteurs mondiaux bénéficiant notamment un temps d’aides gouvernementales et de marchés protégés.

La question est de savoir si les monuments industriels façonnés par l’histoire que sont Peugeot, Mercedes Benz, Ford, Fiat, GM, Renault, Volkswagen, Toyota, BMW… sont capables de se transformer totalement? Leurs modèles de conception des véhicules et plus encore de fabrications sont aujourd’hui obsolètes. Ils consistaient à se concentrer sur le design, le marketing, la plateforme et la motorisation et à gérer une chaîne d’approvisionnement de production d’une grande complexité en faisant appel à une masse de sous-traitants qui devaient répondre à des cahiers des charges précis

Passer de l’assemblage d’éléments sur la chaîne de production à l’intégration verticale

Le contraire de ce que font BYD et Tesla à savoir l’intégration verticale. Ils fabriquent presque tout, ce qui leur assure une grande agilité et capacité d’innovation et leur permet de dégager plus de profits par véhicule vendu. Tesla fabrique ses propres batteries, ses puces électroniques, ses moteurs et même ses sièges. BYD qui est à l’origine un producteur de batteries produit presque tous les composants de ses modèles à l’exception des pneus et des vitrages.

L’intégration verticale est devenue une obligation compte tenu du fait que le principal composant d’un véhicule électrique n’est plus son groupe motopropulseur, comme à l’époque du thermique, mais sa batterie. Cela veut dire que les constructeurs ont besoin de contrôler d’une façon ou d’une autre son processus de fabrication y compris l’accès aux matières premières.

La clé de l’approvisionnement en batteries et en métaux et minéraux stratégiques

Tesla a ainsi été le premier à passer des accords avec des groupes miniers et les constructeurs traditionnels sont contraints de suivre. Ford a signé un accord avec BHP pour assurer son approvisionnement en nickel et Rio Tinto pour le lithium. GM se fournit en lithium auprès de CTR en Australie et en cobalt auprès de Glencore. Toyota a créé une joint-venture dans les batteries avec Panasonic qui se fournit en lithium en Argentine. Et Tesla va construire une usine de raffinage du lithium au Texas.

Les constructeurs européens ne sont évidemment pas en reste. On peut même parler de sauve-qui-peut industriel puisqu’ils sont tous associés à des projets de fabrication de batteries le tout alimenté par une course aux subventions européennes et nationales. Il existe ainsi aujourd’hui dans toute l’Europe pas moins de 38 projets différents d’usines géantes de batteries pour un total d’investissements de plus de 40 milliards d’euros.

Le problème est que la fabrication des batteries et de leurs composants est dominée par la Chine et dans une moindre mesure le Japon et la Corée du sud. Six des dix principaux fabricants mondiaux de cellules pour batteries lithium-ion sont chinois et fournissent 76% des batteries, 86% des anodes et 69% des cathodes. Et la Chine contrôle également la production et le raffinage des métaux et minéraux dits stratégiques indispensables à la fabrication des batteries comme le lithium, le cobalt, le nickel, le graphite.

D’ici 2030, l’Europe a pour ambition de représenter 25% de la production mondiale de batteries… contre 3% en 2020. Reste à être capable d’alimenter les usines en métaux stratégiques. Les besoins de cobalt et de graphite devraient doubler d’ici la fin de la décennie en Europe à respectivement 83.000 et 610.000 tonnes par an. Et la demande de lithium devrait décupler à 61.000 tonnes. Dans ces trois filières, la Chine domine totalement le marché -première productrice et souvent première consommatrice- en ayant mis la main sur de nombreux sites d’extraction minière et en multipliant les usines de raffinage.

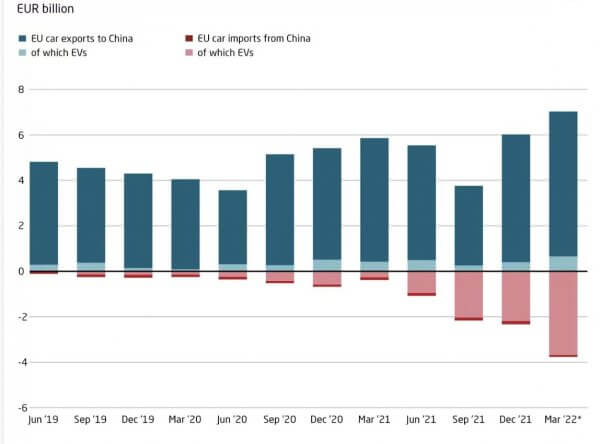

Exportations et importations automobiles de l’Union Européenne avec la Chine en milliards d’euros. En bleu foncé les exportations européennes de véhicules à moteur thermique et en bleu clair de véhicules électriques. En rose, les importations de véhicules électriques chinois et en rouge les importations de véhicules thermiques chinois.

Passer de la mécanique aux logiciels

Les besoins sont considérables. Pour donner un ordre d’idées, voilà avec quoi est fabriquée une batterie lithium-ion de 400 kilos d’une technologie classique. Elle contient 15 kilos de lithium, 30 kilos de cobalt, 60 kilos de nickel, 90 kilos de graphite et 40 kilos de cuivre. Plus parlant encore, pour en retirer les 15 kilos nécessaires, il faut traiter 10 tonnes de saumure de lithium. Pour obtenir les 30 kilos de cobalt, c’est 30 tonnes de minerai. Pour les 60 kilos de nickel, on en est à 5 tonnes de minerai. Il faut 6 tonnes pour les 40 kilos de cuivre et une tonne pour les 90 kilos de graphite.

Mais il n’y a pas que les batteries que les constructeurs de véhicules électriques doivent absolument maitriser. La plupart des logiciels assurant le fonctionnement des véhicules doivent être développés et peaufinés en interne. Un nouveau bâtiment de sept étages construit sur le site historique de Mercedes Benz à Sindelfingen va abriter un tiers de ses 3.000 développeurs. Cariad, l’entité spécialisée dans le développement logiciel créée par Volkswagen en 2020, a son propre site à Ingolstadt où se trouvent les usines Audi pour ses 6.000 employés. Stellantis s’est donné pour objectif d’avoir 4.500 développeurs d’ici 2024 et GM compte en embaucher 8.500 en une année.

Les constructeurs sont aussi condamnés à entrer dans le marché des bornes de recharge. A la fois pour permettre aux clients de leurs véhicules de pouvoir les utiliser sur longue distance et parce qu’il s’annonce très rentable. Ce n’est pas pour rien si Tesla a ouvert son réseau de superchargeurs à des véhicules électriques d’autres marques. Cela pourrait lui assurer, selon Goldman Sachs, jusqu’à 25 milliards de dollars de chiffre d’affaires par an. Juniper Research estime que le marché mondial de la recharge pourrait générer 300 milliards de dollars de chiffre d’affaires dans le monde d’ici 2027. Volkswagen a investi 2 milliards de dollars dans Electrify America et GM 750 millions de dollars dans 40.000 points de recharge en Amérique du Nord. Mercedes-Benz détient une participation dans Ionity avec BMW, Ford, Hyundai et VW et prévoit de dépenser 1 milliard de dollars pour une entreprise américaine qu’elle a l’intention de gérer avec ChargePoint, l’une des plus grandes sociétés de recharge au monde.

Il n’y a pas beaucoup de certitudes aujourd’hui sur ce que sera le paysage de l’industrie automobile dans 12 ans, en 2035 quand la vente de véhicules neufs à moteur thermique sera presque totalement interdite en Europe. Il y en a une seule. Tous les constructeurs historiques ne pourront pas survivre. Pour une simple raison, le cabinet de conseil Gartner estime que la Chine dominera alors encore et largement la production de véhicules électriques à batteries.