")

")

Première entreprise nationale, la compagnie Petrobras présente la particularité d’être une firme à capital ouvert implantée au Brésil et dans plusieurs pays étrangers. Selon la législation en vigueur, elle doit être dirigée en respectant les normes qui s’appliquent aux sociétés anonymes et aux entreprises du secteur public. Depuis 2016, une nouvelle loi régit la gouvernance des sociétés nationalisées et d’économie mixte. Ce cadre juridique adopté après la période de crise de la décennie passée concerne notamment la nomination des dirigeants et des membres du Conseil d’administration. Il cherche à créer plus de transparence, à empêcher les interférences politiques et à préserver les droits des actionnaires minoritaires.

En février dernier, lorsque Jair Bolsonaro a voulu contraindre la direction de Petrobras à réduire les prix des carburants, il a transgressé la législation sur la gouvernance des sociétés anonymes et celle concernant la gestion des firmes du secteur public. La valeur du groupe pétrolier sur le marché s’est affaiblie, les actionnaires de la firme ont subi un préjudice important. Le chef de l’Etat a eu beau répéter ensuite qu’il n’interviendrait pas dans la gestion de la compagnie. Les investisseurs nationaux et étrangers ont été gagnés par une grande perplexité.

Sur les marchés financiers comme au sein des entreprises de tous types, on sait au Brésil que les ressources dont le pays a besoin pour retrouver la croissance n’apparaîtront que si la sécurité juridique est renforcée. Tous les acteurs économiques craignent désormais que la transgression par le chef de l’exécutif d’une législation destinée précisément à rassurer les investisseurs ait des effets désastreux sur la croissance post-pandémie.

Un lent redressement

Sur les années 2017-2020, la direction du groupe a cherché à le remettre à flots après des années marquées par un interventionnisme politique incessant, une mauvaise gestion, des choix industriels erronés et l’énorme scandale de détournement de fonds révélé par l’opération Lava-Express à partir de 2014.

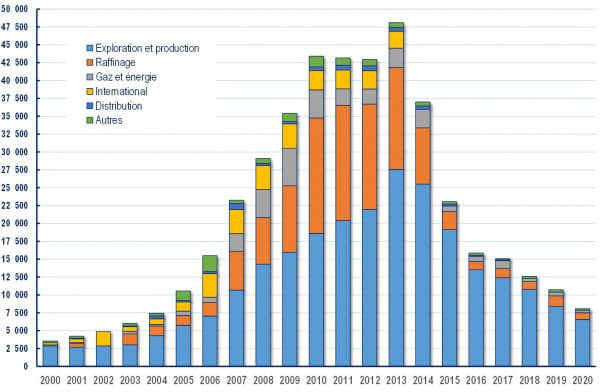

A la fin du mandat du Président Michel Temer (2016-2018), la firme s’est dotée d’un plan de développement qui vise à aligner la stratégie de la compagnie sur une tendance mondiale qui s’impose aujourd’hui à toutes les grandes firmes pétrolières: concentrer les investissements sur l’exploration et la production de pétrole et de gaz naturel, abandonner ou réduire les engagements dans les activités de raffinage et de distribution des dérivés du pétrole et du gaz. Depuis le début du XXIe siècle, le groupe brésilien a effectivement investi de plus en plus dans l’exploration et la production. Il s’agissait pour l’essentiel d’identifier et de mettre en exploitation les ressources pré-salifères découvertes au début des années 2000 au large des côtes du Sud-Est du pays (le Pre-Sal). En revanche, contraint par son actionnaire majoritaire (l’Etat fédéral), il s’est engagé massivement dans toutes les activités d’aval comme le raffinage ou la transformation du gaz naturel (programmes d’investissements dans le secteur des engrais azotés, par exemple). Entre 2000 et 2014, ces deux secteurs ont représenté 35% des investissements du groupe.

Evolution des dépenses d’investissement du groupe Petrobras (millions d’USD). Source Petrobras.

Depuis 2016, mieux protégée des interventions et des pressions de l’Etat fédéral, le groupe a repris une stratégie plus conforme aux dynamiques observables à l’échelle internationale. La compagnie a privilégié la poursuite de l’exploitation des gisements off-shore pré-salifères. Pour persister sur cette voie, elle a et aura besoin d’importantes res-sources financières. Afin de concentrer ses efforts sur l’exploitation du Pre-Sal, être plus efficace et réduire sa dette (encore très élevée), la firme doit se défaire de plusieurs actifs. En 2020, elle a ainsi vendu une participation importante dans le capital de la société BR Distribuidora, une entreprise brésilienne spécialisée dans la distribution de carburants. Elle cherche vendre plusieurs sites d’exploitation de pétrole on-shore et des raffineries localisées dans les Etats de Bahia, du Paraná et du Rio Grande do Sul. Il s’agit d’ouvrir la filière et le marché national du pétrole et dérivés à d’autres acteurs et d’intro-duire plus de concurrence dans le secteur. La stratégie engagée en 2017 a été poursuivie au début du gouvernement Bolsonaro. Piloté par l’économiste Roberto Castello Braco, le groupe mettait effectivement en œuvre les objectifs évoqués plus haut. En 2020, dans un contexte extrêmement difficile marqué par la crise du Covid et la chute des cours du pétrole, la compagnie a continué à réduire son endettement (une baisse de 15,7 milliards d’USD par rapport à la fin 2019), à améliorer l’Ebitda et à dégager un résultat net positif.

En février 2021, les marchés et la direction de l’entreprise ont été surpris et choqués lorsque le Président Bolsonaro a décidé de remplacer le CEO du groupe par un militaire, le général de réserve Joaquim de Silva e Luna, ancien ministre de la Défense sous le gouvernement Temer. Le chef de l’Etat contestait depuis des mois les réajustements des prix des dérivés du pétrole pratiqués par la compagnie, selon des règles pourtant con-formes à la nouvelle politique adoptée en 2016 et maintenue depuis le début de son gouvernement. En intervenant ainsi, l’exécutif fédéral a montré qu’il entendait encore interférer dans la gouvernance du groupe pétrolier, remettre en cause une équipe de direction qui progressait. Le chef de l’Etat n’a tenu aucun compte des nouvelles règles de gouvernance que s’était données la firme après les scandales financiers des années 2010-2015. La décision brutale de Jair Bolsonaro a été très mal perçue par les marchés financiers qui ont estimé que le pouvoir politique remettait en cause une politique qui était en train de réussir. Dès le premier jour de bourse qui a suivi l’annonce par le Président qu’il allait renvoyer le CEO du groupe, les actions ordinaires et préférentielles de Petrobras ont chuté respectivement de 21,5% et de 20,48% en quelques heures de séance.

Affaiblie au pire moment

Au respect de la loi, le chef de l’Etat a préféré la démagogie. Pour tenter de calmer la colère de consommateurs qui acceptent mal la hausse des prix des carburants à la pompe, Bolsonaro a cherché un bouc-émissaire. Il a oublié que le pétrole est une com-modité qui, comme d’autres, a connu une hausse des cotations internationales sur les derniers mois, avec l’anticipation d’une reprise de l’économie mondiale. Au lieu d’ex-pliquer aux catégories qui sont touchées par l’augmentation des prix des combustibles que le blocage des prix n’est pas une solution, au lieu de travailler pour créer des mécanismes de lissage des fluctuations des prix, Bolsonaro a fait dans le plus pur style populiste. Il a fait croire à l’opinion que les prix de l’essence et du diesel étaient affaire de décision politique et qu’il avait le pouvoir de démettre les responsables de la compagnie nationale qui préfèrent prendre en compte les réalités du marché.

L’attitude du Président est totalement en contradiction avec des choix économiques qu’il a lui-même avalisé en prenant ses fonctions. Petrobras est une compagnie à capital ouvert (65% des actions sont entre les mains d’investissements nationaux et étrangers). Elle a impérativement besoin de rester attractive pour ces investisseurs. Elle doit donc prendre soin de ses actionnaires. Si tel n’est pas le cas, les investisseurs étrangers et brésiliens la délaisseront. L’incertitude créée par les interférences politiques empêchera le groupe d’investir. La réaction des marchés ne se limite pas et ne se limitera pas au périmètre de la seule compagnie Petrobras. En février dernier, le dollar a connu une appréciation brutale par rapport au réal et n’est pas revenu à son niveau d’avant la crise ouverte par la décision de Jair Bolsonaro. Cette hausse brutale du billet vert affecte toute l’économie à travers les prix des produits importés, notamment ceux du pétrole et des dérivés que Petrobras doit acquérir à l’international.

L’intervention du pouvoir politique dans la gestion de la compagnie nationale est particulièrement malvenue dans la conjoncture que traverse l’industrie pétrolière mondiale aujourd’hui. Cette interférence peut empêcher la firme brésilienne de tirer parti de la dynamique de hausse des prix mondiaux du pétrole qui s’esquisse depuis quelques mois et devrait se renforcer si le scénario de reflux de la crise sanitaire se confirme. Elle peut encore limiter les capacités d’investissement d’un acteur pétrolier majeur qui, contrai-rement à ses concurrents internationaux, a peu investi jusqu’à présent dans les énergies renouvelables. La défiance que manifestent les investisseurs à l’égard de Petrobras n’est en effet pas seulement liée aux incertitudes pesant sur la gouvernance de l’entreprise, à l’incapacité du gouvernement de respecter l’autonomie de gestion du groupe. Ce dernier ne dispose pas de plan alternatif par rapport à l’ère du tout pétrole dont la fin est déjà annoncée. Il ne diversifie pas son portefeuille d’activités en dehors de la filière pétrolière. Paralysé depuis près d’une décennie par des conflits et des crises d’origine politique, Petrobras semble perdre les opportunités que la conjoncture actuelle lui offre et être incapable de se préparer au futur.

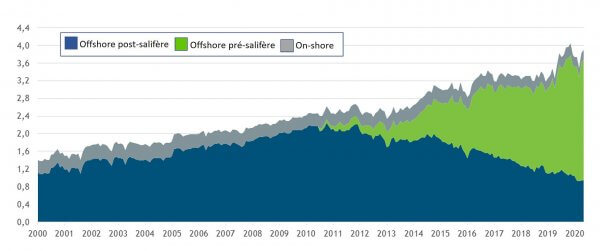

Les grands acteurs mondiaux du secteur pétrolier devraient aborder sur les prochaines années une période porteuse. A court terme, à l’horizon fin 2021-début 2022, les cours mondiaux de l’or noir devraient continuer à suivre un trend haussier, même si les mouve-ments temporaires de repli ne sont pas à exclure. Le prix international du brent (qui sert de référence pour l’activité de Petrobras restait voisin de 60 USD/baril au début d’avril, soit un niveau supérieur de plus de 20% à la moyenne des cours observés sur le dernier mois de 2020. A moyen terme, le secteur pétrolier doit connaître une dynamique de croissance de la demande, malgré les avancées significatives des énergies renou-velables et de l’électrification dans le secteur des transports. Selon le bureau d’études international spécialisé S&P Global Platts, la demande mondiale de pétrole devrait augmenter encore jusqu’en 2040, année où elle attendra un pic avant de connaître une dynamique de repli. Pour l’agence internationale de l’énergie, ce pic sera atteint en 2030. Quelle que soit la date exacte de ce renversement de tendance, sur les dix années qui commencent le comportement de la demande sera tel qu’il justifie des investissements en production pétrolière. La transition énergétique sera un processus lent. Même si le Brésil a pris du retard dans l’exploitation du Pre-Sal depuis dix ans, les investissements en cours sont parfaitement justifiés. Ils ont permis de réduire le coût d’exploitation de ces gi-sements pré-salifères (passé d’une moyenne de 15,3 USD/baril en 2014 à 6 USD/baril en 2019). Petrobras et les autres exploitants pétroliers intervenant au Brésil doivent donc à la fois investir dans l’exploitation des gisements du Pre-sal et abandonner les champs terrestres (où le coût d’exploitation est de l’ordre de 18 USD/baril). Cette dynamique est déjà engagée. En 2014, la production de pétrole du Pre-Sal représentait à peine 22,2% de la production nationale. Quatre ans plus tard, ce pourcentage approchait 58%. Il a été de 63% en 2020. Il doit s’approcher dès les années à venir de 100%. C’est ainsi que la compa-gnie nationale et les autres opérateurs intervenant au Brésil pourront concurrencer les géants mondiaux du secteur comme Shell, Chevron ou Aramco.

Production de pétrole et de gaz au Brésil par grandes zones d’exploitations en millions barils/jour. Source: Institut Brésilien du Pétrole (IBP).

Petrobras en retard dans la transition

L’avenir du pétrole à l’horizon d’une ou plusieurs décennies est évidemment une question très complexe. Elle dépend du rythme et de l’ampleur de la transition énergétique, c’est-à-dire de l’évolution de secteur clés comme le transport (recours à l’électricité) ou l’industrie chimique (utilisation de matières premières non fossiles). Même avec un horizon plein d’incertitudes, plusieurs grands acteurs du secteur pétrolier envisagent déjà l’après-pétrole. Ainsi, BP, Shell, Repsol et Total ont pris l’engagement de réduire leurs émissions de carbone jusqu’en 2050. Au-delà de cette initiative, ces groupes ont arrêté un plan stratégique pour tirer parti de toutes les opportunités qui surgissent et vont surgir avec le développement des énergies renouvelables. C’est le cas de BP qui a déjà affiché en 2019 son ambition de ne plus être d’ici quelques années une entreprise de production pétrolière mais un groupe intervenant sur plusieurs secteurs de production d’énergie pri-maire. Il ne s’agit pas pour la firme d’abandonner le pétrole et le gaz naturel mais de di-versifier son portefeuille d’activités en intégrant des énergies renouvelables. Le groupe Total est déjà un acteur majeur à l’échelle mondiale dans les secteurs du solaire et de l’éolien. Royal Dutch Shell, un autre géant des hydrocarbures a dévoilé en début de 2021 son plan de diversification. L’investissement pour les seules énergies renouvelables, dont l’hydrogène, est estimé entre 2 à 3 milliards de dollars soit autour de 10% du total des dépenses du groupe toute activité confondue. Pour sa part, la major du pétrole britannique BP va investir plus de 4 milliards de dollars par an dans les énergies vertes tandis que sa production d’hydrocarbures va baisser de 40 % d’ici à 2030.

Petrobras est très en retard dans ce domaine par rapport à ses concurrents. Le groupe a déjà des activités dans le secteur de l’énergie solaire mais il a dû renoncer récemment à investir davantage dans les énergies alternatives en raison des charges importantes qu’induit l’exploitation et l’exploration des champs du Pre-Sal. Ce handicap qui est en train d’apparaître doit impérativement être comblé. La firme ne pourra investir dans les nouvelles énergies que si elle parvient rapidement à se dégager des activités d’aval (raffinage, distribution). Il faut aussi que d’autres opérateurs viennent épauler la compagnie nationale dans l’exploitation du Pre-Sal. Enfin, une fois que le virage de la diversification sera pris, il est essentiel que toutes les incertitudes qui éloignent aujour-d’hui les investisseurs étrangers soient dissipées.

Bolsonaro dans les pas de Dilma Rousseff

Si l’ambition de Jair Bolsonaro est de réduire Petrobras à n’être dans l’avenir qu’un acteur mineur de l’industrie mondiale des énergies diversifiées, il suffit qu’il persiste à intervenir comme il vient de le faire dans la gestion et la gouvernance du groupe. Il poursuivra ainsi une politique pratiquée en son temps par Dilma Rousseff qui voulait contrôler les prix pratiqués par le groupe et considérait Petrobras comme un instrument de lutte contre l’inflation.

Les mois à venir seront décisifs pour l’avenir de la compagnie pétrolière. Jair Bolsonaro sera fortement tenté de continuer à suivre les pas de Dilma Rousseff. L’évolution prévue des cours du pétrole et la faiblesse de la monnaie nationale vont contraindre Petrobras à pratiquer de nouveaux réajustements à la hausse de ses prix de carburants sortie raffi-nerie. Les réductions introduites sur les taxes et impôts fédéraux peuvent être rapi-dement effacées par les hausses des prix sortie raffineries. De leur côté, les Etats fédérés ne peuvent pas réduire le taux de l’Impôt sur la Circulation des Marchandises et des Services (ICMS), un prélèvement qui représentent en moyenne 14% (diesel) et 29% (essence) du prix à la pompe. L’ICMS est une recette fiscale essentielle pour les Etats fédérés. La part des taxes collectées sur la vente de carburants est très élevée. Plusieurs de ces Etats affrontent depuis des années une situation budgétaire calamiteuse (stagna-tion ou baisse des recettes, augmentation constante de dépenses en personnels).

En réalité, la politique à mettre en œuvre pour que les consommateurs brésiliens ne soient pas brutalement exposés aux aléas des marchés mondiaux de produits pétroliers doit avoir quatre volets complémentaires. Le premier consiste à accélérer l’ouverture à la concurrence de l’industrie nationale du raffinage. Il s’agit ici de privatiser des unités de production, de moderniser les outils, de faire baisser les coûts de raffinage, d’élargir et de diversifier l’offre. Le second volet doit être de renforcer les stocks stratégiques de produits pétroliers et de moderniser l’infrastructure de stockage, de transport et d’acheminement. Un troisième volet pourrait consister à insérer dans le budget fédéral un fonds permettant de subventionner le prix final des carburants sur les périodes où des pics sont atteints. Ce fonds pourrait capter par exemple une partie des taxes et des dividendes que Petrobras pourra verser à son actionnaire principal si ce dernier laisse enfin l’entreprise définir elle-même ses priorités et sa stratégie. Le dernier volet doit consister à encourager la diversification du système de transports brésilien, beaucoup trop dépendant de la route. Les pouvoirs publics doivent freiner l’expansion du parc national de poids lourds et engager un programme ambitieux de développement du rail. Tous ces chantiers prennent évidemment du temps. Ils exigent de conduire une politique cohérente, constante et résolue destinée à encourager les investissements.

Au lieu de définir une stratégie dans ce sens, il est plus facile mais irresponsable de désigner et d’attaquer des boucs-émissaires.

Republié avec la permission de l’auteur. L’article original se trouve ici.

Jean-Yves Carfantan