")

")

Il y a les discours incessants et l’attention permanente donnée par les politiques et les médias aux renouvelables intermittents, éoliennes et panneaux solaires, et aux véhicules électriques. Et il y a derrière cette agitation la réalité de la consommation d’énergie dans le monde dominée encore à 80% par les énergies fossiles. Et parmi ces dernières, une a particulièrement le vent en poupe : le gaz naturel. Au point d’en faire peu à peu et assez discrètement l’épine dorsale des systèmes énergétiques modernes. Le gaz naturel alimente les centrales électriques, chauffe les maisons, fait fonctionner les usines et par l’entremise du gaz naturel liquéfié (GNL) est devenu universel. Il n’est plus nécessaire de relier les gisements aux réseaux de distribution par des gazoducs. Le gaz liquéfié comme le pétrole et le charbon traverse les océans. La dernière édition de la Statistical Review of World Energy (Revue statistique mondiale de l’énergie) montre à quel point le gaz naturel est devenu indispensable.

Et il l’est en dépit ou plutôt grâce aux pressions croissantes en faveur de la décarbonation. Car il permet de remplacer les centrales électriques au charbon en émettant environ deux fois moins de gaz à effet de serre et de stabiliser et sécuriser, ce qui est devenu indispensable, les réseaux électriques fragilisés par le caractère intermittent et aléatoire des productions éoliennes et solaires. Ce n’est pas pour rien si le Parlement européen a adopté en 2023 un texte controversé considérant que le gaz naturel comme l’énergie nucléaire étaient des sources d’énergie de transition… Pour se débarrasser, enfin, des centrales à charbon et équilibrer les réseaux électriques avec la montée en puissance des renouvelables intermittents, les centrales à gaz sont la solution la plus rapide et la plus facile.

L’appétit insatiable de l’Asie

Si on prend un peu de recul et on se penche sur les dix dernières années, le gaz naturel est devenu le géant discret du monde de l’énergie. Sachant qu’en Europe son importance est soudain apparue de façon éclatante quand les prix se sont envolés au lendemain de l’invasion de l’Ukraine par la Russie en février 2022. Et même si l’Europe fait tout pour pouvoir se passer totalement du gaz russe, notamment en ayant réduit sa consommation d’environ 20% depuis 2022, cela n’a pas empêché la demande mondiale de gaz naturel d’atteindre l’an dernier des niveaux records à près de 11,3 milliards de mètres cubes par jour (4.124 milliards de mètres cubes sur l’année), plus du double du niveau atteint en 1990. Il est vrai que la majeure partie de cette croissance vient de l’Asie.

On peut même aller plus loin. Au cours de la dernière décennie, 74% des 2 milliards de mètres cubes par jour d’augmentation de la demande mondiale ont été le fait de pays n’appartenant pas à l’OCDE – un renversement par rapport au début des années 2000, lorsque le monde développé était le moteur de l’expansion du gaz.

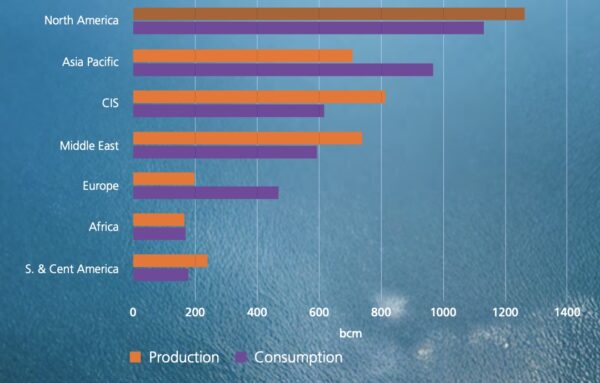

Production et consommation de gaz naturel dans le monde

En 2024, en milliards de mètre cubes. Amérique du Nord, Asie-Pacifique, Russie, Moyen-Orient, Europe, Afrique, Amérique Centrale et du Sud. Source : Statistical Review of World Energy (2025).

Cela dit, les États-Unis restent de loin le premier consommateur mondial avec 2,5 milliards de mètres cubes par jour, ce qui représente environ 22% de la demande mondiale. La Russie arrive en deuxième position avec 1,3 milliard de mètres cubes par jour. La Chine est en troisième position avec une consommation qui a plus que doublé au cours des dix dernières années pour atteindre 1,2 milliards de mètres cubes par jour. Cette évolution reflète à la fois l’industrialisation rapide du pays devenu l’usine du monde et les efforts déployés par le gouvernement pour réduire la pollution de l’air, notamment dans les grandes villes, en limitant l’usage du charbon… qui continue pourtant à battre des records année après année.

L’Iran vient ensuite dans le classement, avec 0,7 milliards de mètres cubes par jour, essentiellement pour un usage domestique, suivi par le Canada et l’Arabie saoudite : environ 0,3 milliards de mètres cubes par jour chacun. Enfin, on trouve les anciennes puissances industrielles, le Japon et l’Allemagne, avec un peu moins de 0,25 milliards de mètres cubes par jour.

Au niveau régional, l’Asie-Pacifique a presque rattrapé l’Amérique du Nord en termes de demande totale. En 2024, la région a représenté 23,6% de la consommation mondiale, tirée par la Chine, l’Inde et le Japon. Les pays de l’OCDE représentent toujours plus de 43% du total, mais il n’y a pratiquement pas eu de croissance depuis 2018 ce qui est la conséquence d’abord de la désindustrialisation, ensuite d’une amélioration indéniable de l’efficacité énergétique et enfin d’un début d’électrification des usages.

La révolution du gaz de schiste

Le paradoxe est que si la consommation des pays dits développés stagne, l’augmentation de la production est surtout de leur fait. La donne a totalement changé depuis deux décennies avec la révolution du gaz de schiste. Elle a fait des Etats-Unis le premier producteur mondial de gaz naturel avec 25% de la production et depuis peu, le premier exportateur mondial de GNL. L’an dernier, les États-Unis ont produit 2,8 milliards de mètres cubes par jour sur un total mondial de 11,3 milliards de mètres cubes. Et la production de gaz sur le sol américain bénéficie maintenant du soutien total de l’administration Trump. Il a même contraint l’Union Européenne a lui promettre de lui en acheter toujours plus…

La Russie, que les États-Unis ont supplanté à la première place des producteurs de gaz depuis 2011, reste le deuxième producteur mondial, avec une production de 1,7 milliards de mètres cubes par jour en 2024. Ce chiffre est inférieur aux sommets atteints avant l’invasion de l’Ukraine en février 2022 et tient au fait que depuis les exportations vers l’Europe se sont taries. Moscou a bien tenté d’orienter ses ventes vers les marchés asiatiques, mais cela ne se fait pas du jour au lendemain et les obstacles logistiques, financiers et politiques restent nombreux.

Les autres principaux producteurs sont l’Iran et le Qatar qui produisent respectivement environ 0,7et 0,5 milliards de mètres cubes par jour. Moins connu, la Chine a réussi à doubler sa production au cours de la dernière décennie qui représente maintenant plus de 0,6 milliards de mètres cubes par jour. Enfin, l’Australie, avec 0,4 milliards de mètres cubes par jour, s’est taillée un rôle de leader mondial dans le domaine du GNL, bien que la croissance future puisse être limitée par le vieillissement des gisements et la pression réglementaire.

La révolution du GNL

Cela n’enlève rien au fait que c’est le GNL qui a transformé le marché mondial du gaz. L’an dernier, les exportations mondiales de GNL ont atteint près de 546 milliards de mètres cubes, ce qui représente un triplement par rapport à 2010.

Les États-Unis sont donc désormais en tête des exportations de GNL, avec plus de 300 millions de mètres cubes par jour en 2024. Il y a seulement 15 ans, les États-Unis construisaient des terminaux d’importation de GNL… Aujourd’hui, ils sont non seulement autosuffisants en gaz, mais ils remplacent en Europe l’approvisionnement russe. Et c’est le passage de centrales à charbon aux centrales à gaz qui explique la décarbonation assez rapide de l’économie américaine depuis une décennie. Pour en revenir aux exportations de GNL, l’autre grand de la filière est évidemment le Qatar, leader historique et précurseur, maintenant numéro deux avec 290 millions de mètres cubes par jour l’an dernier. Mais cela ne devrait pas durer. Le Qatar investit massivement dans l’expansion de ses capacités et devrait redevenir le numéro un. L’Australie suit de près, également avec 290 millions de mètres cubes par jour, mais doit faire face au déclin de la production de gisements arrivés à maturité.

Et le marché mondial du GNL devrait aussi bénéficier des investissements en cours pour développer leur production par d’autres pays du Golfe persique que le Qatar, à savoir l’Arabie Saoudite, les Emirats arabes Unis et Oman. Selon Rystad Energy, La production de gaz du Moyen-Orient devrait augmenter de 30% d’ici à 2030 et de 34% d’ici à 2035, ce qui en fera le deuxième producteur mondial et un fournisseur majeur de l’Europe et des marchés asiatiques à croissance rapide.