Les images sont spectaculaires et l’affrontement entre d’un côté les Etats-Unis et Israël et de l’autre la République islamique d’Iran est devenu une véritable guerre de l’énergie, plus précisément une guerre du pétrole et du gaz. L’Iran bloque le détroit d’Ormuz et s’en prend aux installations pétrolières et gazières de ses voisins du Golfe persique. Les Etats-Unis répliquent en menaçant l’île de Kharg, le noeud gordien des exportations pétrolières iraniennes et dans le même temps les pays de l’OCDE et membres de l’AIE (Agence internationale de l’énergie) mettent sur le marché une partie de leurs réserves stratégiques de pétrole.

Dans les faits, quelques tankers continuent à passer le détroit d’Ormuz, notamment ceux qui transportent le pétrole iranien à destination de la Chine… Puis il existe un certain nombre de voies de contournement via des oléoducs pour une partie de la production pétrolière saoudienne vers la mer rouge et des Emirats arabes unis au-delà du détroit d’Ormuz directement en mer d’Oman. En dépit de cela, la réalité est qu’il manque au moins 10 millions de barils par jour pour un marché mondial qui en consomme environ 100 millions de barils par jour et environ 20% des exportations mondiales de GNL (Gaz naturel liquéfié). Une situation qu’il est possible de gérer sans trop de dommages pendant quelques semaines, pas au-delà. C’est la première incertitude. L’incertitude règne aussi sur l’ampleur des dommages infligés par l’Iran aux installations pétrolières et gazières et aux raffineries attaquées par des missiles et des drones. Le brouillard de la guerre… Il est rendu encore plus épais par la propagande des uns et des autres qui consiste à exagérer ou à minimiser l’impact de la rupture d’approvisionnement en pétrole et en gaz sur l’économie mondiale.

Les cours du pétrole ont déjà été plus élevés et sur de longues périodes

Dans ces conditions, il est impossible d’apprécier l’ampleur de la crise énergétique et il convient de prendre des distances avec ceux qui nous annoncent l’apocalypse et ceux qui expliquent qu’il s’agit d’incidents qui seront rapidement oubliés. On peut néanmoins s’appuyer sur quelques faits. D’abord, la hausse des cours du baril et elle doit être relativisée. Certes, le prix du baril de Brent a augmenté de plus de 40% depuis le début du conflit le 28 février et a franchi le seuil des 100 dollars. Mais historiquement, il y a de nombreux précédents avec des cours durablement plus élevés. Entre 2011 et 2015, les prix du baril sont restés presque constamment largement au-dessus de 100 dollars. Et lors de la précédente crise énergétique majeure, celle de 2022 née de l’invasion de l’Ukraine par la Russie en février 2022, les cours du baril ont atteint 130 dollars.

Le problème aujourd’hui est que cette dernière crise est encore dans tous les esprits. Mais elle était d’une nature différente de celle que nous connaissons aujourd’hui. C’est une nuance qui n’existe pas ou peu sur les plateaux de télévision et pour de nombreux politiques et autres experts militaires dont le catastrophisme est en quelque sorte le fonds de commerce. Cela ne veut pas dire qu’un baril de pétrole à 100 dollars et au-delà n’est pas une mauvaise nouvelle pour le portefeuille des automobilistes, pour l’inflation et pour l’activité économique. Mais ce n’est pas, encore, un choc macro-économique de grande ampleur.

D’abord, un rappel des fondamentaux. L’Europe est vulnérable car elle est un important importateur net d’énergie et les questions de souveraineté et de sécurité d’approvisionnement ont été longtemps totalement négligées par les gouvernements et les institutions européennes. Cela signifie que la hausse des prix mondiaux de l’énergie se traduit mécaniquement par une inflation plus élevée et une croissance plus faible en Europe. La question qui se pose aujourd’hui consiste donc à savoir si le choc en cours sera aussi pénalisant que la crise énergétique européenne de 2022.

Tempête parfaite

La flambée des prix de l’énergie qui a suivi l’invasion de l’Ukraine par la Russie constitue un point de référence pour évaluer l’impact d’un choc énergétique sur l’économie européenne tant il a été majeur. Il a déclenché ce que les anglo-saxons appellent une tempête parfaite (« a perfect storm ») pour le système énergétique européen. Les prix du pétrole et du gaz avaient déjà commencé à augmenter en 2021 et la rupture des importations de pétrole et de gaz russes, combinée à des goulets d’étranglement sur les substituts possibles a amplifié et prolongé la flambée tout au long de l’année 2022.

Les prix de l’électricité ont augmenté parallèlement à ceux du gaz, car ils sont généralement alignés sur les marchés européens de gros au coût marginal de production. C’est-à-dire à la dernière source de production mise en service, qui est souvent les centrales au gaz. Les arrêts pour maintenance d’une partie du parc nucléaire français avec les problèmes de corrosion sous contrainte et les sécheresses qui ont réduit la production hydroélectrique ont encore amplifié le choc. L’augmentation de la production d’électricité à partir du gaz qui en a résulté a poussé les prix du gaz et de l’électricité encore plus haut.

Un choc initial bien plus faible

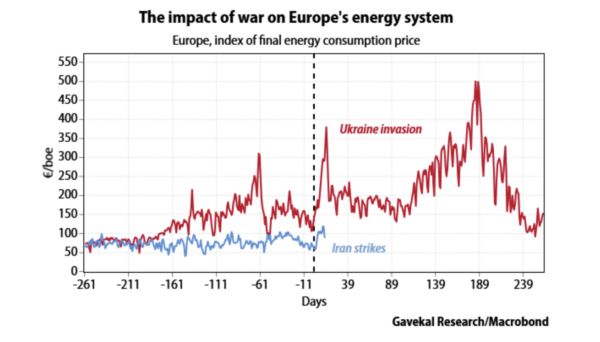

Il suffit de se pencher sur l’indice ci-dessous construit par les experts de Gavekal, société spécialisée dans l’analyse des marchés financiers. L’ampleur de la crise de 2022 est illustrée par la ligne rouge du graphique qui retrace le prix payé par les consommateurs européens d’énergie avant et après l’invasion. L’indice combine les prix du pétrole, du gaz naturel et de l’électricité exprimés en euros par baril équivalent pétrole (€/bep), pondérés en fonction de leur part dans la consommation finale d’énergie. Selon cet indice, les prix de l’énergie sont passés d’environ 70 euros à 120 €/boe l’année précédant l’invasion, puis ont bondi à une moyenne de 209 €/boe en 2022, avec un pic proche de 500 €/boe.

La ligne bleue montre comment le choc actuel se compare pour le moment à celui de 2022. Le même prix composite de l’énergie est passé d’environ 60 € à 90 €/boe au cours des deux dernières semaines. Il faut souligner que le choc est parti d’un niveau beaucoup plus bas et reste bien inférieur à la hausse enregistrée immédiatement après l’invasion de l’Ukraine par la Russie, qui était passée d’environ 120 € à 350 €/boe.

Il faut également mettre en avant le fait que la nature même du choc est différente entre 2022 et 2026. La hausse actuelle est principalement liée aux cours du pétrole, tandis que les prix du gaz naturel et de l’électricité ont augmenté mais restent à des niveaux conformes à ceux que nous avons connu au cours des deux dernières années. Une rupture reste possible, mais un retour aux pics extrêmes de 2022, lorsque le gaz naturel a brièvement approché les 500 €/boe et que les prix de l’électricité ont dépassé les 1.000 €/boe, semble peu probable. Le marché européen du gaz est aujourd’hui moins contraint en raison d’un approvisionnement plus diversifié et d’une demande structurellement plus faible.

Pour l’instant, nous sommes loin de 2022 sur le plan macroéconomique

D’un point de vue macroéconomique, la crise énergétique de 2022 n’avait pas provoqué de récession mais avait été un choc de grande ampleur. Il avait été en partie masqué par les importantes mesures de soutiens budgétaires – que la France serait incapable de réitérer aujourd’hui compte tenu de l’état lamentable de ses finances publiques – et de l’effet rebond d’après Covid. Ainsi, le PIB réel en Europe a augmenté de 3,7% en 2022, de 1,0% en 2023 et de 0,9 % en 2024.

Maintenant, en comparant les résultats réels à un scénario de fiction dans lequel l’invasion de l’Ukraine par la Russie n’aurait pas eu lieu, comme le fait Gavekal, on mesure l’ampleur du choc énergétique. Il a ajouté environ 8 points de pourcentage à l’inflation cumulée et réduit le PIB d’un peu plus de 3 points de pourcentage par rapport aux projections de la BCE (Banque centrale européenne) avant l’invasion pour les trois années allant jusqu’à 2024. Un choc d’une ampleur similaire aujourd’hui anéantirait la majeure partie de la croissance cumulée du PIB d’environ 4% que la BCE prévoit actuellement jusqu’en 2028.

Toutefois, un choc de cette ampleur doit être considéré comme le pire scénario possible. C’est-à-dire un blocage prolongé du détroit d’Ormuz, une destruction importantes des infrastructures pétrolières et gazières dans le Golfe persique et donc des pénuries réelles de pétrole et de gaz d’ici l’été. Mais en l’état actuel, le choc énergétique n’a pas l’ampleur de celui de 2022, et l’économie fait face à ce défi avec un élan conjoncturel moindre. Cela suggère aussi que l’impact direct et indirect sur l’inflation devrait être moindre.