L’Europe n’a pas fini de regretter le fait d’avoir traité par le mépris les questions de souveraineté et de sécurité d’approvisionnement en énergie pendant des décennies. Elle a commencé à le payer après l’invasion de l’Ukraine en février 2022 par la Russie et la décision alors de se priver progressivement du gaz et du pétrole russe. Elle le paye aujourd’hui en étant devenue dépendante cette fois des Etats-Unis pour son gaz et dans une moindre mesure son pétrole. Et elle le paye durement depuis déjà plusieurs années avec un prix de l’énergie deux à trois supérieur à celui des Etats-Unis et de la Chine pour l’électricité et le gaz, ce qui explique en grande partie le déclin accéléré de son industrie. Ce que mettait déjà en avant en septembre 2024 le rapport Draghi sur la perte de compétitivité européenne.

Pour en revenir à la guerre commerciale qui semble se profiler avec l’administration Trump, qui a manifestement l’intention d’utiliser cette menace et cette arme pour mettre la main sur le Groenland, l’Europe se trouve en position de grande faiblesse en matière énergétique. Car sa dépendance aux importations des États-Unis ne cesse de grandir. Non seulement, l’Europe s’est engagée à se passer de toute importation de gaz russe d’ici l’automne 2027, mais l’année dernière, la Commission européenne et sa Présidente, Ursula von der Leyen, ont aussi signé un engagement avec les Etats-Unis pour leur acheter pour 750 milliards de dollars de matières premières énergétiques sur une période de trois ans. Même si cet engagement est économiquement et physiquement impossible à tenir, la direction est claire.

Augmentation de 60% en 2025 des importations de GNL américaines

Ainsi, les importations de GNL (Gaz naturel liquéfié) américain par l’Union Européenne (UE) ont fortement augmenté passant de 45,14 millions de tonnes en 2024 à pas moins de 72,24 millions de tonnes en 2025. Cela représente une progression de pas moins de 60% et 27% des importations totales de gaz de l’UE ! En 2021, les Etats-Unis ne fournissaient que 5% des importations de gaz européenne. Une dépendance qui devrait encore grandir. Selon le cabinet spécialisé Kpler, les importations totales de GNL par l’Union devraient passer de 100 millions de tonnes l’an dernier à 145 millions de tonnes cette année. A signaler, en outre, que l’Union Européenne a acheté en moyenne 1,73 million de barils par jour de pétrole brut américain en 2025. Mais le pétrole, il est facile d’en trouver ailleurs, pas du gaz liquéfié…

Et la vague de froid de la fin de l’année dernière a sensiblement réduit les niveaux de stockage de gaz dans toute l’Europe, ce qui complique encore les choses. Le niveau de remplissage des stocks est aujourd’hui de 42% en Allemagne, le niveau le plus bas pour cette période de l’année depuis 15 ans, 42% aussi en France, 41% au Royaume-Uni et 36% aux Pays-Bas… A l’échelle de toute l’Europe, le niveau moyen de stockage est de 50%. Il était de 61% l’an dernier à la même époque. Les dirigeants européens ont fait preuve d’une certaine légèreté l’an dernier, en reconstituant des stocks de gaz insuffisants pour faire face à un éventuel hiver très rigoureux. Ils ont fait le pari d’une météorologie relativement clémente. Il faut espérer qu’il n’y ait pas un épisode de vortex polaire en février sur l’Europe.

En tout cas, un signe ne trompe pas. Le prix de référence du gaz naturel en Europe, le TTF néerlandais, s’est envolé de 40% depuis le début de l’année du fait d’une demande redevenue importante. Il a même dépassé 41 euros le MWh le 22 janvier, son plus haut niveau depuis juin 2025 et la guerre des douze jours entre Israël et l’Iran. Il était descendu à 27 euros à la fin de l’année dernière.

Fragilité politique intérieure

Puis, il y a les contraintes politiques intérieures qui pèsent fortement. Il n’est pas sûr du tout que les trois plus grandes économies européennes puissent assumer une douloureuse partie de bras de fer commerciale avec les Etats-Unis. Il suffit de se rappeler de la panique qui s’était emparée de toutes les capitales européennes en février 2022. La crainte de pénurie de gaz avait alors poussé les pays européens à mettre la main sur toutes les cargaisons de gaz qui passaient à leur portée. Et certains gouvernements, à commencer par celui de la France, à mettre en place de très coûteuses politiques d’aides pour limiter l’impact de l’augmentation des prix de l’énergie sur les populations.

Aujourd’hui, on peut sans doute considérer que les situations politiques intérieures sont plus difficiles. L’Allemagne, la France et le Royaume-Uni sont dirigés par des gouvernants faibles et impopulaires. En Allemagne, la « grande coalition » de Friedrich Merz est enlisée dans des luttes intestines persistantes. En France, Emmanuel Macron est devenu totalement impuissant faute de majorité au Parlement. Et au Royaume-Uni, l’autorité du Premier ministre Keir Starmer a été sapée par des erreurs, des revirements politiques et des tensions au sein de son parti. Dans ces trois pays, les partis d’opposition populistes de droite sont en tête des sondages d’opinion.

Produire soi-même une partie du gaz ou accepter la dépendance

Le véritable problème, c’est que l’équation énergétique européenne n’est pas prête de changer. L’Allemagne, qui n’a plus le choix, mise tout sur le GNL pour alimenter les 40 nouvelles centrales à gaz qu’elle a décidé de construire en urgence afin de sécuriser son système électrique fragilisé par sa politique de tout renouvelables et d’abandon du nucléaire. Berlin s’est aussi engagé à fermer toutes ses centrales à charbon d’ici 2038 et toutes celles à l’ouest du pays d’ici 2030. Après avoir longtemps refusé d’investir dans des terminaux de GNL, pour ne pas heurter alors son fournisseur de gaz russe, l’Allemagne rattrape maintenant son retard. Elle devrait devenir d’ici la fin de la décennie le quatrième importateur mondial de GNL derrière la Corée du Sud, la Chine et le Japon. La majorité des exportations de GNL dans le monde se fait vers les pays d’Asie. Ces derniers ont absorbé l’an dernier 64% des cargaisons selon le cabinet Kpler.

Et l’offre n’est pas facilement extensible même si des investissements importants ont été lancés. Le GNL dont l’Europe a besoin dans un futur proche ne pourra venir que des Etats-Unis et un peu plus tard du Qatar. Certes l’émirat investit massivement dans de nouvelles capacités, mais cela prendra encore du temps pour qu’elles deviennent opérationnelles. Autre difficulté, pour rentabiliser ses investissements, le Qatar a fait le choix de contrats à très long terme (près de 30 ans) que les pays asiatiques signent volontiers et pas les pays européens tenus par leurs engagements de décarbonation.

A plus long terme, si les pays européens veulent retrouver un peu de souveraineté et de compétitivité, ils n’ont pas d’autre choix que d’extraire de leur propre sous-sol une partie du gaz dont ils ont besoin. Ce n’est pas pour rien si l’Italie, la Pologne, la Norvège et le Royaume-Uni ont décidé très récemment de relancer la recherche pétrolière et surtout gazière dans leurs eaux territoriales. Mais cela semble à la fois trop peu et trop tard… Quant au gaz de schiste, qui existe en abondance dans le sous-sol en France comme en Allemagne, comme le reconnaissent officieusement les experts, il n’est pas question de le chercher et encore moins de l’exploiter. Ce serait politiquement impossible. On préfère l’importer à prix d’or des Etats-Unis et bientôt du Qatar sous forme donc de gaz liquéfié (GNL) qui émet beaucoup plus de gaz à effet de serre. Il faut le transporter, le liquéfier et le regazéifier dans des terminaux portuaires spécialisés. Certaines études universitaires controversées vont même jusqu’à affirmer que le GNL émet autant de gaz à effet de serre que le charbon !

Le gaz est devenu l’épine dorsale des systèmes énergétiques

En tout cas, le GNL est tellement indispensable que les pays européens, à commencer par la France, continuent en fait à en acheter de grandes quantités… à la Russie. Tant que cela reste possible. L’an dernier, plus de 14% des importations européennes de GNL sont ainsi venues de Russie. Et la France est le plus mauvais élève. Au total, 87 navires ont délivré 6,3 millions de tonnes de GNL russe dans les ports français de Dunkerque et Montoir (Saint-Nazaire), ce qui représente près de 42% de toutes les exportations de gaz liquéfié russe vers l’UE.

La donnée essentielle pour comprendre le marché mondial du gaz naturel est que ce combustible fossile est devenu aujourd’hui l’épine dorsale des systèmes énergétiques un peu partout dans le monde. L’Europe commence seulement à en mesurer les conséquences géopolitiques comme économiques.

Le gaz est indispensable dans l’industrie et le chauffage des bâtiments et permet de remplacer les centrales électriques au charbon en émettant environ deux fois moins de gaz à effet de serre et au passage de stabiliser et sécuriser les réseaux électriques fragilisés par le caractère intermittent et aléatoire de productions éoliennes et solaires toujours plus importantes. C’est parce que trop peu de centrales à gaz étaient en service que l’Espagne et le Portugal n’ont pu éviter un sévère black-out le 28 avril 2025.

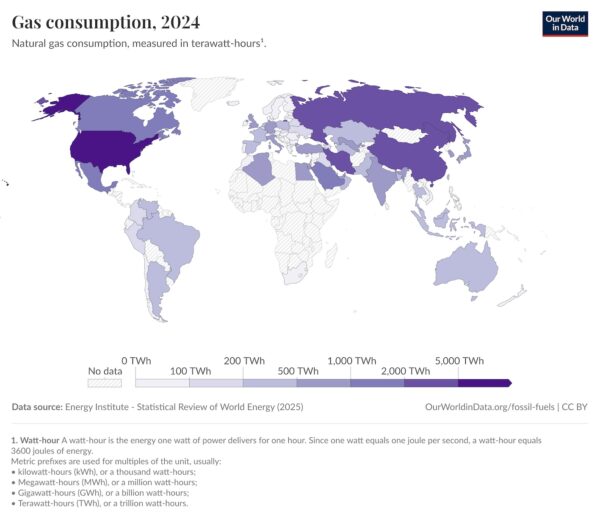

Consommation de gaz dans le monde par pays en térawattheures (TWh). Source Our World in Data, Statistical Review of World Energy 2025. D.R.

L’an dernier, la demande mondiale de gaz devrait avoir atteint un nouveau record d’environ 4.200 milliards de mètre cubes après son précédent sommet de 4.124 milliards de mètres cubes en 2024. Et la consommation de gaz naturel dans le monde devrait progresser de 15% dans les dix prochaines années et son utilisation pourrait continuer à se développer jusqu’en 2050 et même au-delà, selon les dernières prévisions de l’Agence internationale de l’énergie.