")

")

L’Agence Internationale de l’Energie (AIE) a rendu public son rapport annuel, très attendu, le World Energy Outlook 2019, sur les perspectives énergétiques dans le monde. Les principales conclusions sont les suivantes.

-Même en forte progression, les capacités des énergies renouvelables (hydroélectrique, solaire, éolien) ne seront pas suffisantes pour accompagner la croissance économique et l’augmentation de la population mondiale. Cela signifie que pour répondre aux besoins grandissants d’énergie dans le monde au cours des prochaines années, l’utilisation d’énergies fossiles continuera à augmenter et avec elles les émissions de gaz à effet de serre.

-Ainsi, la production de pétrole devrait croître au cours de la prochaine décennie. La progression de la demande de pétrole commencera seulement à ralentir après 2025, du fait à la fois de l’amélioration de l’efficacité énergétique et de la transition vers les véhicules électriques à batteries ou à hydrogène. La consommation de pétrole se stabilisera dans le monde dans les années 2030.

-La plupart des pays en forte croissance en Asie et en Afrique resteront extrêmement dépendants des énergies fossiles tant que des changements politiques majeurs n’auront pas été initiés pour favoriser les renouvelables, un autre mode consommation de l’énergie et l’efficacité énergétique.

Des changements rapides sont possibles

«Ce qui est d’une grande clarté cette année dans le World Energy Outlook est qu’il n’existe pas de solution simple et unique pour transformer le système énergétique mondial… Nous avons besoin de stratégies fortes et claires de la part des dirigeants politiques. Les gouvernements ont la responsabilité d’agir et ont la plus capacité à dessiner l’avenir», déclare Fatih Birol, le directeur exécutif de l’AIE.

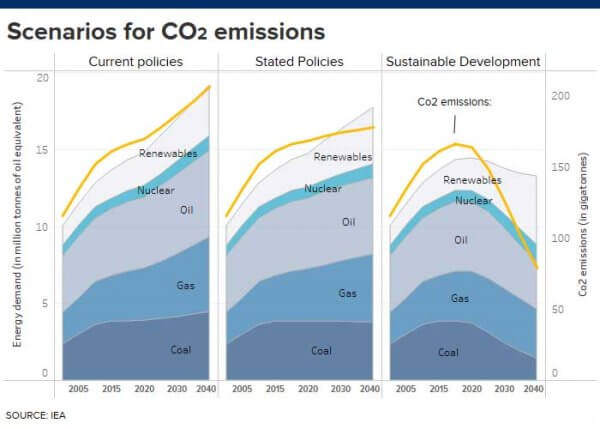

L’Agence Internationale de l’Energie envisage aujourd’hui trois scénarios possibles (voir le graphique ci-dessous). Celui de la continuité (Current policies), la consommation d’énergie continue dans le monde à augmenter sur le même rythme et de la même façon. Les émissions de CO2 s’envolent. Le scénario dit intermédiaire (Stated policies), qui prend en compte les annonces et les engagements pris par les principaux pays pour mener à bien la transition énergétique. Les émissions de CO2 commencent à se stabiliser dans les années 2040. Et enfin, le scénario de rupture (Sustainable Development) bâti sur un changement radical des politiques énergétiques, de la production comme de la consommation. Les émissions de CO2 baissent à partir du milieu des années 2020.

Pour l’AIE, des changements rapides et même spectaculaires, en matière de production comme de consommation d’énergie, sont tout à fait possibles. Elle prend pour exemple la révolution inattendue liée à l’exploitation intensive aux Etats-Unis depuis une décennies du gaz et du pétrole de schiste. Elle est sur le point de faire de ce pays un exportateur net de pétrole et de gaz, ce qui semblait inimaginable il y a quelques années encore. «La révolution de la fracturation hydraulique montre qu’un changement rapide est possible dans le système énergétique quand une volonté initiale de développer de nouvelles technologies est relayée par de fortes incitations du marché et des investissements à grande échelle», explique Fatih Birol.

Pour qu’un pareil scénario voit le jour, quand il s’agit d’émissions de CO2, les «gouvernements doivent prendre l’initiative». Sur les trois scénarios du World Energy Outlook 2019, un seul est construit sur un bouleversement brutal du marché mondial de l’énergie.

Dans le premier scénario, celui de la continuité, les politiques publiques demeurant inchangées, la demande d’énergie augmente alors en moyenne dans le monde de 1,3% par an d’ici à 2040, Cela se traduit par une poursuite de la forte hausse des émissions de CO2.

Le deuxième scénario dit intermédiaire semble aujourd’hui le plus vraisemblable. Il est construit sur une accélération, telle qu’annoncée par les dirigeants de la plupart des pays, de la transition énergétique. La progression de la consommation énergétique est ramenée à 1% par an en moyenne d’ici à 2040.

Cette augmentation est assurée pour 50% par des sources renouvelables et pour 35% par le gaz naturel, tandis que la demande de pétrole se stabilise dans les années 2030. Le solaire devient la première source d’énergie dans les années 2040, du fait notamment de la baisse continue de ses coûts d’exploitation. Le solaire remplace ainsi en partie le charbon qui est aujourd’hui la principale source d’émissions de CO2 dans la production d’électricité. Selon le scénario de l’AIE, la part du charbon dans la production électrique mondiale tombe de 38% à 25% en 2040. L’éolien devient aussi un acteur majeur et notamment l’éolien marin dont les capacités seront multipliées par 15 d’ici 2040.

Mais l’essor des énergies dites «vertes» ne suffit pas à contrebalancer les effets de la croissance économique mondiale et de l’augmentation de population. La progression des émissions de gaz à effet de serre ralentit mais ne se stabilise qu’après les années 2040.

Dans ce scénario intermédiaire, les États-Unis, grâce au développement du pétrole et du gaz de schiste, assurent 85% de la hausse de production de pétrole d’ici à 2030 et 30% de celle du gaz. La part des pays de l’OPEP et de la Russie dans la production totale de pétrole tombe à 47% en 2030, contre 55% au milieu des années 2000.

L’AIE prévoit enfin qu’il y aura 330 millions de véhicules électriques sur les routes en 2040.

Le troisième et dernier scénario, celui du développement durable, permet d’atteindre les objectifs de l’accord de Paris de 2015 (maintenir le réchauffement climatique en-dessous de 2°C par rapport au niveau préindustriel). Mais il requiert «des changements rapides et généralisés dans tout le système énergétique».

Ce scénario nécessite des investissements massifs dans les renouvelables mais également dans le stockage de l’électricité propre, dans la capture du CO2 et dans l’efficacité énergétique, c’est-à-dire une moindre consommation pour une même activité. L’efficacité énergétique est même l’un des éléments décisifs de ce scénario. Mais elle nécessite des investissements considérables, de 16.700 milliards de dollars en cumulé d’ici 2040 et 625 milliards de dollars par an au cours des dix prochaines années. Dans le même temps, les investissements dans les renouvelables devront être de 650 milliards de dollars par an lors de la prochaine décennie.

Nous en sommes aujourd’hui très loin. L’efficacité énergétique n’a progressé que de 1,2% en 2018, un taux deux fois moins élevé que la moyenne depuis 2010, et «très loin en dessous du taux de 3% qui serait nécessaire» pour le scénario dit durable. Toujours dans ce scénario, l’électrification des économies serait massive et la consommation d’électricité provenant de sources renouvelables augmenterait fortement au cours des deux prochaines décennies. La part de l’électricité dans la consommation totale d’énergie dépasserait alors celle du pétrole, l’éolien et le solaire fournissant presque toutes les capacités de production additionnelles. «La production agrégée d’énergies fossiles baisserait fortement d’ici à 2040… La production de gaz naturel augmenterait d’environ 8% jusqu’en 2030 et chuterait ensuite sous les niveaux actuels. «La production de pétrole atteindrait son maximum dans les prochaines années et tomberait ensuite à 65 millions de barils par jour [à comparer à 97 millions de barils par jour l’an dernier] tandis que le changement vers des modes alternatifs de transport réduirait la principale source de la demande», écrit le rapport.

Tout se jouera en Asie

L’AIE ne fait pas de pronostics sur la probabilité des différents scénarios. Elle se contente de souligner que l’avenir de la transition énergétique se jouera avant tout en Asie. L’Inde sera dans les prochaines années la principale source de l’augmentation de la demande en énergie dans le monde et la Chine restera le principal consommateur. «Une course à trois est lancée entre le charbon, le gaz naturel et les renouvelables pour fournir l’électricité et la chaleur aux économies asiatiques en forte croissance», écrit l’AIE.

L’Agence s’en prend aussi aux SUV, dont le nombre est passé sur les routes de 35 millions en 2010 à 200 millions l’an dernier. Ces véhicules représentent, selon l’agence, la deuxième source d’augmentation des émissions de CO2 depuis 2010. «Certes, des constructeurs automobiles mettent beaucoup d’argent dans les voitures électriques mais les mêmes mettent aussi sur le marché de plus en plus de modèles de SUV», déclare Fatih Birol. «Les voitures électriques marchent fort, il y en a environ 6 millions dans le monde. Mais est-ce synonyme de décarbonation? Absolument pas», ajoute-t-il. Il relève que la moitié des voitures électriques roulent en Chine, où les deux tiers de l’électricité sont produits par des centrales à charbon. «Les voitures électriques ne sont pas la panacée, le prérequis doit être une décarbonation du système énergétique» conclut-il.

Cette conclusion est une bonne illustration de la thèse principale de l’AIE, à savoir qu’il n’existe pas de solution miracle et simple à la transition énergétique. Il faut mettre en place des stratégies de long terme ambitieuses et réalistes. Il ne suffit pas de prôner uniquement la conversion, nécessaire, vers les renouvelables et les transports électriques. L’efficacité énergétique, le stockage de l’électricité et la capture du CO2 sont tout aussi indispensables. Les gouvernements doivent prendre des initiatives fortes, les assumer et faire un effort considérable de pédagogie pour expliquer la complexité de la transformation et y associer les populations.