")

")

Le cuivre est le métal le plus indispensable à la transition énergétique et à la fameuse électrification des usages. Le cuivre a déjà changé le monde et va encore le faire, à condition évidemment d’en avoir suffisamment… Ce qui est loin d’être assuré. On ne s’en rend pas forcément compte, mais le cuivre est tout autour de nous grâce à sa conductivité électrique et thermique, sa résistance à la corrosion et sa malléabilité. Ce métal est à la fois omniprésent et invisible. Le cuivre rend possible le fait de lire cet article sur un écran. Le métal rouge est depuis longtemps un pilier de l’économie mondiale et de la vie moderne via la production et la distribution d’électricité, l’éclairage, les télécommunications…

Mais à l’ère de la transition il a pris une nouvelle dimension et… une nouvelle valeur. Pour employer une image facile, il est le pétrole de la transition avec tout ce que cela implique de conflits économiques et géopolitiques pour avoir accès à une ressource devenue précieuse.

Car rien ne peut se faire sans le cuivre, le développement des réseaux électriques, des véhicules électriques, des panneaux solaires, des batteries, des éoliennes, des pompes à chaleur, de l’intelligence artificielle et des centres de données. Le problème de taille est que la demande de cuivre dans le monde ne peut que continuer à croître, mais que l’offre ne suit pas du tout. Les perspectives actuelles de production sont même orientées à la baisse…

Déficit de 150.000 tonnes de cuivre raffiné en 2026

Non seulement les investissements dans de nouvelles mines sont totalement insuffisants pour faire face aux besoins à court comme à long terme, mais en outre des capacités de production existantes sont en train d’être fermées. Cela est lié à la fois à la difficulté de développer de nouvelles mines et de trouver de nouveaux gisements, à la fermeture d’exploitation en cours pour des raisons politico-sociales et au jeu pervers de ceux que l’agence Bloomberg appelle les « barons du cuivre » qui freinent sciemment l’augmentation de la production pour faire monter les cours. Ce qui réussit puisqu’ils ont atteint la semaine dernière un sommet historique à plus de 13.000 dollars la tonne.

L’International Copper Study Group prévoit un déficit de 150.000 tonnes sur le marché mondial du cuivre raffiné en 2026, contre un excédent de 209.000 tonnes prévu précédemment, en raison d’un ralentissement de la croissance de la production. Le marché de l’extraction du cuivre était évalué à 9,24 milliards de dollars en 2024 et devrait représenter 13,93 milliards de dollars d’ici 2035.

Et tous les experts sont unanimes, nous sommes face à un risque important de pénurie durable de cuivre. A commencer par l’Agence internationale de l’énergie (AIE) qui estime que si l’exploitation minière mondiale du cuivre ne s’accélère pas enfin, la demande pourrait dépasser l’offre de près de 30% d’ici 2035. Le défi est d’autant plus grand que dans le même temps, il est indispensable pour les pays occidentaux de tenter d’échapper à la dépendance et la domination que la Chine a construite dans l’indifférence sur le marché mondial du cuivre.

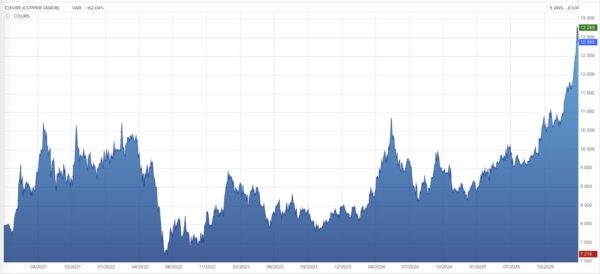

Tout cela explique donc l’envolée des cours du métal rouge à un sommet historique de plus de 13.000 dollars la tonne (voir ci-dessous) et également les grandes manœuvres dans l’industrie minière. Les actionnaires du géant anglo-australien Rio Tinto doivent se prononcer d’ici le 5 février sur une nouvelle offre qui sera faite au suisse Glencore pour créer le numéro un mondial de l’industrie minière qui serait valorisé à plus de 200 milliards de dollars.

Cours du cuivre au LME (London Metal Exchange) en dollars par tonne. Source : LME.

Si la possibilité d’une telle fusion resurgit après avoir pourtant échoué il y a un an, c’est notamment du fait de la nécessité d’avoir des moyens financiers suffisants pour investir massivement dans de nouvelles mines de cuivre. Il faut sept ans en moyenne pour ouvrir une mine. Et pour accélérer la mise en service de nouvelles mines, il faut des moyens financiers et techniques très importants.

Les deux entreprises ont usé de toutes les précautions oratoires, insistant sur le fait qu’il n’y avait aucune certitude quant à la conclusion d’un accord. Selon la législation britannique, Rio Tinto a jusqu’au 5 février, 17 heures, pour faire une offre formelle à Glencore ou pour annoncer ne pas donner suite. Les deux groupes ont indiqué que l’opération impliquerait a priori un rachat d’une partie ou de toutes les actions Glencore par Rio Tinto.

En septembre dernier, le britannique AngloAmerican a fusionné avec le canadien Teck

Le problème, c’est le charbon. Glencore est toujours très présent dans le charbon, notamment en Australie et en Afrique du Sud, qui assure une bonne partie de sa rentabilité. Les actionnaires de Rio Tinto ne veulent plus entendre parler de charbon, ce qui avait fait capoter le précédent projet de rapprochement entre les deux entreprises. Il y aura sans doute dans l’accord final, s’il est trouvé, des ventes d’actifs et regroupements des différentes activités dans des entités différentes. Car la nécessité de construire des groupes miniers encore plus puissants ne fait aucun doute. Compte tenu des impératifs financiers et techniques de développements et d’investissements. Et compte tenu de la mainmise de l’industrie chinoise sur les chaînes d’approvisionnement de la quasi-totalité des métaux dits stratégiques.

D’autres fusions ont d’ailleurs déjà eu lieu récemment dans cette industrie comme celle annoncée en septembre 2025, entre le britannique AngloAmerican et le canadien Teck. Le nouvel ensemble, baptisé « Anglo Teck », qui pèse plus de 50 milliards de dollars de capitalisation, fait partie maintenant des cinq plus grands producteurs au monde de métaux, et notamment de cuivre. Il détient un portefeuille important de mines de métal rouge en Amérique latine. Anglo Teck offre aux investisseurs une exposition à 70% au cuivre.

Maintenant, l’augmentation de la production de cuivre dans le monde s’annonce vraiment compliquée. Contrairement au lithium par exemple, dont l’approvisionnement fait l’objet de nouvelles sources dans diverses régions, notamment au Zimbabwe et en Argentine, le cuivre est confronté à des contraintes structurelles lourdes. L’extraction du métal fait face à de multiples difficultés techniques, économiques et politiques. Que ce soit la baisse de la teneur des minerais, les coûts d’investissement élevés pour des mines de grande taille et la longueur des délais de développement des projets du fait, entre autres, de la montée des oppositions locales. Il est beaucoup plus difficile d’augmenter la production de cuivre que celle d’autres minéraux essentiels.

Entre 1990 et 2010, l’industrie a fait environ 200 découvertes importantes de cuivre, totalisant un potentiel d’extraction d’environ 1.250 millions de tonnes de métal. Depuis 2010, ce chiffre est tombé à environ 20 découvertes et 165 millions de tonnes. Parallèlement, la teneur des minerais est passée d’environ 2% à 0,6% et continue de baisser.

En décembre dernier lors de la conférence annuelle de la Critical Minerals Association, Shobhan Dhir, l’expert des minéraux critiques de l’AIE a fait part de son inquiétude. « Le cuivre est celui qui nous préoccupe le plus… C’est un minéral pour lequel il est très difficile d’augmenter rapidement l’offre. Nous sommes donc particulièrement inquiets, et je tiens à souligner qu’il s’agit là d’un des principaux enjeux mondiaux pour l’avenir ».