Le fameux agenda vert européen, imposé par la Commission européenne aux Etats membres en juillet 2021, était déjà une pure construction intellectuelle construite sur des hypothèses technologiques et économiques très fragiles. Mais le changement rapide d’environnement géopolitique et commercial, marqué par le conflit ouvert entre les pays européens et la Russie, l’opposition grandissante entre les occidentaux et le sud global, notamment la Chine, et la dégradation de la situation économique et financière rendent cet agenda vert encore plus irréaliste et même nuisible. Le problème est que les institutions européennes admettent rarement leurs erreurs et n’en subissent pas directement les conséquences même si elles sont lourdes.

C’est ce que montre en filigrane un rapport alarmant de l’Ifri (Institut français des relations internationales) intitulé « How Can the Green Deal Adapt to a Brutal World? » (Comment l’agenda vert peut s’adapter à un monde brutal) publié il y a quelques semaines et passé presque inaperçu.

Une dépendance à la fois aux importation d’hydrocarbures et aux équipements de la transition

Il souligne qu’« il est primordial de procéder à une réévaluation stratégique et d’adapter le Green Deal à un monde brutal. L’UE [Union Européenne] ayant de moins en moins d’outils pour influencer le monde, elle devrait s’efforcer de devenir plus efficace et plus résistante à l’intérieur et plus stratégique à l’extérieur…. Le pire scénario pour la transition énergétique européenne est une voie où les coûts d’importation des combustibles fossiles restent élevés, où les équipements technologiques importés pour les technologies à faible émission de carbone augmentent, où les matières premières sont fournies et militarisées par la Chine, où les industries à forte intensité énergétique arrêtent leur production, où la plupart des gouvernements ne peuvent pas compenser l’augmentation des coûts énergétiques et économiques pour les citoyens et les entreprises, où l’innovation n’est pas mise à l’échelle, et où les budgets de R&D diminuent et produisent de moins en moins… Ce serait le scénario d’une Europe en voie de désintégration… ».

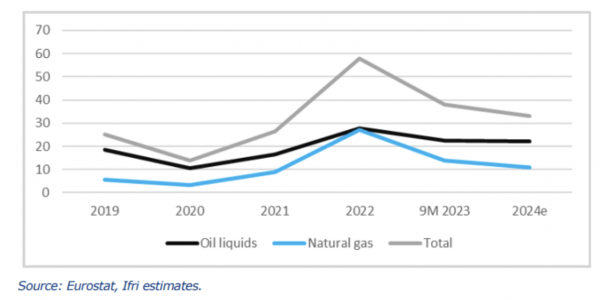

L’Union Européenne est d’abord extrêmement dépendante des importations d’énergie qui lui coûtent de plus en plus cher. Même si le taux de dépendance a diminué depuis son pic de 2019 (60,5%), il reste très élevé (55,5% en 2021).

Factures mensuelles d’importation d’énergie par l’Union Européenne

Noir pétrole, bleu gaz naturel, gris total. En milliards d’euros.

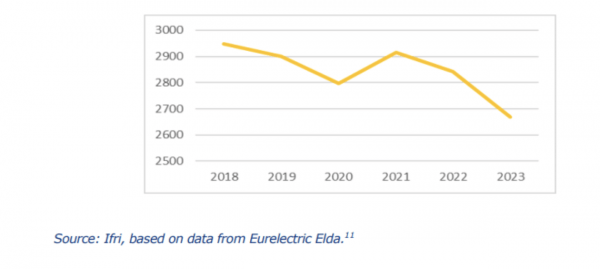

Le risque aujourd’hui est de voir une accélération de la désindustrialisation de l’Union Européenne et son appauvrissement du fait de la disparition de l’accès à une énergie abondante et relativement bon marché. Et ce n’est pas un phénomène passager lié à l’envolée des prix du gaz et de l’électricité au lendemain de l’invasion de l’Ukraine par la Russie. Selon les statistiques d’Eurostat, la production industrielle de l’Union Européenne a baissé de 6,1% entre septembre 2022 et septembre 2023.

Consommation d’électricité en Europe

En TWh.

« L’UE risque d’être submergée par une série de crises simultanées. Elle aura dépensé plus de 600 milliards d’euros pour les importations d’énergie au lieu de les allouer à la transition énergétique. Les gouvernements auront investi une somme équivalente pour atténuer les crises énergétiques. Ces chiffres sont alarmants. Le danger réside dans le fait que l’UE continue de se décarboner non pas grâce à des politiques efficaces mais en raison de la fermeture de ses industries intensives en énergie, de taux de croissance faibles, d’une dépendance accrue aux importations, d’institutions défaillantes et de marchés fragmentés », écrivent Marc-Antoine Eyl-Mazzega et Diana-Paula Gherasim, les deux auteurs du rapport de l’Ifri.

L’Union Européenne est dans une situation de faiblesse, face aux Etats-Unis, car elle importe l’intégralité de ses hydrocarbures et face à la Chine, car son industrie qui produit les technologies et les équipements à faible émission de carbone de la transition énergétique (véhicules électriques, batteries, éoliennes, panneaux photovoltaïques, électrolyseurs, pompes à chaleur…) n’est pas suffisamment compétitive.

De juin 2022 à juin 2023, les investissements industriels ont progressé de 5% dans le monde par rapport à la période précédente de juin 2021-juin 2022. Ils ont atteint 1.306 milliards de dollars dont les trois-quarts dans l’implantation de nouvelles capacités de production. L’essentiel de ses investissements se dirige toujours vers l’Asie, qui en recueille 54%. Derrière, les Etats-Unis ont bénéficié de plus de 23,5% du total des investissements mondiaux (309 milliards de dollars), un chiffre en hausse de 4% sur un an lié à la fois à des prix de l’énergie attractifs (trois fois inférieurs à ceux de l’Europe) et à l’impact de l’Inflation Reduction Act. En revanche, les investissements annoncés dans l’Union européenne ne représentent que 6,7% du total…

La transition de donne pas d’avantage concurrentiel à l’industrie européenne, au contraire

« Les industries font face à des coûts élevés de l’énergie et du carbone, à des exigences strictes ainsi qu’à des contraintes environnementales, sociales et de gouvernance (ESG). Malgré les efforts pour adopter des pratiques plus propres, la transition ne confère pas un avantage concurrentiel clair par rapport aux homologues internationaux. De nombreuses industries intensives en énergie, banques et entreprises énergétiques réduisent déjà leur activité, tandis que les principales entreprises automobiles et fournisseurs d’équipements à faible émission de carbone sont en danger », écrit l’Ifri.

L’agenda vert tel qu’il est mené aujourd’hui, dans un contexte de conflits géopolitiques et commerciaux, est devenu une menace pour l’économie européenne. Illustration: les exportations chinoises vers l’Europe connaissent une progression très rapide. Le déséquilibre commercial est passé en deux ans d’un déficit de 200 milliards d’euros à près de 400 milliards d’euros. Cette situation ne peut que continuer à se dégrader si l’Europe continue à faire face à un renchérissement des prix de son énergie et à dépendre de la Chine pour ses équipements énergétiques décarbonés (éoliens et solaires notamment).

Or réaliser aujourd’hui la transition sans les productions industrielles chinoises est devenu impossible au point que l’Europe a d’ailleurs décidé de sacrifier ce qui lui restait de production photovoltaïque sur son sol pour pouvoir continuer à acheter des panneaux solaires à prix cassés et tenter ainsi de tenir ses objectifs de décarbonation. Un précédent très dangereux.

Réindustrialisation américaine

Dans le même temps, les États-Unis se sont lancés eux avec efficacité dans une réindustrialisation et un renforcement de leur souveraineté économique avec une succession de textes législatifs et de programmes de financements fédéraux massifs : Chips Act, Infrastructure Bill, Foreign Entities of Concerns, Inflation Reduction Act (IRA). L’IRA est conçu comme une véritable arme économique et financière contre la suprématie chinoise dans les matières premières dites critiques les batteries, le photovoltaïque, l’hydrogène, l’éolien marin et même le nucléaire.

L’Europe est ainsi prise en étau entre une industrie chinoise plus compétitive et ayant de trop grandes capacités de production qui la contraigne à exporter à tout prix et le protectionnisme américain renforcé par des coûts de l’énergie bien plus faibles. Cela explique notamment pourquoi le potentiel de croissance économique des Etats-Unis est bien plus élevé que celui l’UE et pourquoi ils concentrent l’épargne mondiale et le capital-risque.

Un risque de déclin irréversible

Tandis que la production industrielle de l’UE a baissé ces dernières années – l’acier, les engrais et l’aluminium étant plus particulièrement touchés – les États-Unis n’ont pas connu une telle crise. Et ils vont bientôt commencer à tirer les bénéfices de la vague d’expansion manufacturière déclenchée par les textes législatifs adoptés au cours des dernières années. Pour l’Ifri : « la menace pour l’UE à ce stade est de commencer à reculer de manière irréversible, d’autant plus qu’elle n’est de loin pas en tête pour ce qui est de la facilité d’installer de grandes installations industrielles ou de construire des interconnexions électriques ».