")

")

Tandis que le monde se prépare à une éventuelle « bataille d’Ormuz » pour rouvrir le plus important goulet d’étranglement énergétique de la planète, à moins que le chantage de Donald Trump à la destruction des centrales électriques iraniennes fonctionne à la surprise générale, les gouvernements et les marchés de l’énergie s’efforcent d’imaginer les conséquences d’une fermeture du détroit d’Ormuz pendant encore plusieurs semaines, voire des mois.

Ce passage étroit entre l’Iran et Oman est le point d’étranglement le plus critique du système énergétique mondial. En riposte aux attaques américano-israéliennes, la République islamique d’Iran bloque le détroit d’Ormuz par où transite, selon les chiffres de l’Agence internationale de l’énergie (AIE), 26% des exportations maritimes de pétrole et 20% de celles de GNL (Gaz naturel liquéfié). Et l’Iran s’en prend également avec des missiles et des drones aux installations pétrolières et gazières de ses voisins du Golfe persique.

Mobiliser toute l’offre supplémentaire disponible pour gagner du temps

Concrètement, cela signifie que chaque jour, selon le cabinet Kpler spécialisé dans l’énergie cité par l’agence Reuters, les exportations de pétrole et de produits pétroliers raffinés provenant de l’ensemble du Moyen-Orient représentaient en février dernier 25,13 millions de barils par jour et 2 millions de barils équivalents de gaz naturel liquéfié (GNL). Les exportations de pétrole sont tombées depuis le début du mois de mars, toujours selon Kpler, à 9,71 millions de barils par jour et celles de GNL à zéro.

La question est de savoir s’il est possible de compenser physiquement l’approvisionnement en pétrole et en gaz qui a disparu. La réponse est non, du moins pas à court et même moyen terme. La seule stratégie possible aujourd’hui, et mise en place d’ailleurs, consiste à mobiliser toute l’offre supplémentaire disponible et à gagner du temps. Il y a trois leviers possibles pour cela.

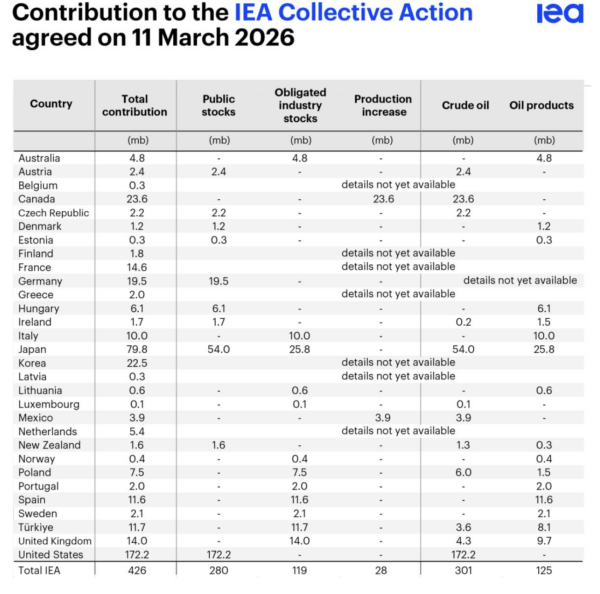

La libération d’une partie des réserves stratégiques de pétrole (426 millions de barils), l’utilisation d’itinéraires alternatifs pour le pétrole produit dans le Golfe persique permettant de contourner le détroit d’Ormuz et l’augmentation de la production de pays producteurs se trouvant hors du Moyen-Orient, notamment les Etats-Unis, le Canada, le Brésil, la Russie, le Venezuela, le Guyana, la Namibie… Il faut ajouter à cela la possibilité ouverte par l’administration Trump d’acheter sans sanctions le pétrole russe et iranien sous embargo qui est en fait stocké en très grande quantité dans des tankers un peu partout dans le monde, les fameuses flottes fantômes. Et cela représente des quantités considérables évaluées à 300 millions de barils pour le pétrole russe et 140 millions de barils pour le pétrole iranien. Cela représente plus que les réserves stratégiques libérées.

Contraintes logistiques

Maintenant, si on détaille ses différentes possibilités, compte tenu de la difficulté pour les mobiliser, elles laissent selon les spécialistes un déficit d’approvisionnement de l’ordre de 7 à 10 millions de barils par jour, soit 7% à 10% de la consommation mondiale. Il est difficile d’être plus précis car, par exemple, il passe encore du pétrole à travers le détroit d’Ormuz, notamment celui exporté par l’Iran à destination de la Chine et de l’Inde et quelques autres cargaisons dont il n’est pas fait écho publiquement…

Il est aussi tout aussi difficile de mesurer à quelle vitesse les réserves stratégiques vont être mises sur le marché tout comme une partie du pétrole russe et iranien stocké dans des tankers. La décision de libérer une partie de ses réserves a été prise le 11 mars sous l’égide de l’Agence internationale de l’énergie (AIE) pour un total de 426 millions de barils (voir le tableau ci-dessous). Ces libérations coordonnées pourraient temporairement ajouter environ 6 à 7 millions de barils par jour. Mais il y a des défis logistiques à bien mesurer. Les Etats-Unis mettent sur le marché la plus grande quantité de barils, 172 millions. Mais même à un rythme de prélèvement maximal de 4,4 millions de barils par jour, il faut près de deux semaines pour que ces barils parcourent le réseau de pipelines américains et atteignent les terminaux de la côte du Golfe du Mexique en vue de leur exportation. Les réserves stratégiques sont conçues pour gagner du temps, et non pour servir de remplacement à long terme à une production interrompue.

Source : AIE (Agence internationale de l’énergie).

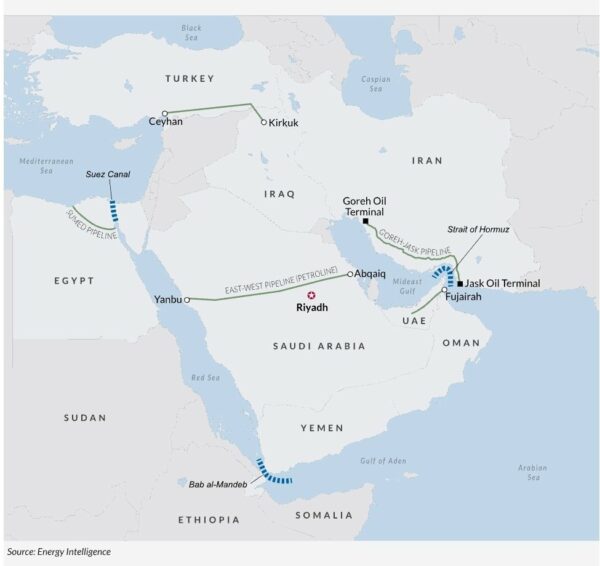

Pour ce qui des itinéraires alternatifs de pipelines depuis le golfe Persique via les deux oléoducs « de secours », le saoudien et l’émirati (voir la carte ci-dessous), ils peuvent théoriquement ajouter 4 à 5 millions de barils supplémentaires par jour. Mais pratiquement, rediriger des flux vers ses pipelines et ensuite les charger dans des ports sur des tankers n’est pas simple. D’autant plus que la République islamique d’Iran a compris le danger et tiré des missiles et envoyé des drones vers les deux terminus des oléoducs de contournement à savoir le port de Fujairah dans les émirats et celui de Yanbou sur la mer Rouge de l’Arabie saoudite.

Source : Energy Intelligence.

Pour ce qui de l’oléoduc Est-Ouest de l’Arabie saoudite, appelé aussi Petroline, il permet d’acheminer le pétrole brut du golfe Persique à travers le pays jusqu’au port de Yanbou, sur la mer Rouge. Le pipeline a une capacité nominale d’environ 7 millions de barils par jour. Cependant, une partie de cette capacité est déjà utilisée, et la logistique portuaire limite la quantité de pétrole brut supplémentaire pouvant être exportée. Dans la pratique, les analystes estiment que l’Arabie saoudite peut augmenter ses exportations via cet itinéraire d’environ 2 à 4 millions de barils par jour.

Les Émirats arabes unis exploitent eux un itinéraire de contournement de moindre envergure. L’oléoduc Habshan-Fujairah qui relie les champs pétroliers d’Abou Dhabi au port de Fujairah, situé au sud du détroit d’Ormuz. Il permet de transporter environ 1,5 million de barils par jour, bien qu’une grande partie de cette capacité soit déjà utilisée.

Il existe aussi une alternative pour l’Irak par le nord, à travers la Turquie, jusqu’au port méditerranéen de Ceyhan. Mais elle est insignifiante du fait de différends politiques depuis des années avec le gouvernement régional du Kurdistan et de contraintes d’infrastructures qui font que seuls des volumes modestes pourraient transiter.

L’équation insoluble du GNL

Enfin, le potentiel de production supplémentaire par des pays situés hors du Moyen-Orient est considéré comme relativement limité. Des investissements importants sont en cours pour développer leurs capacités au Brésil, en Argentine, au Guyane, en Namibie… mais ils mettront des mois et des années avant de porter leurs fruits. En fait, seule la Russie pourrait sans doute accroître significativement sa production, ce qui poserait évidemment des problèmes politiques… aux pays occidentaux.

Et puis, il y a la question encore plus épineuse du gaz naturel et du marché mondial du gaz qui est celui du GNL, transportable par méthaniers sur toute la surface du globe. Ce n’est pas environ 10% de la production qui a disparu mais 20%, toute celle provenant du Qatar et dans une moindre mesure des Emirats. Contrairement au pétrole, les chaînes d’approvisionnement en GNL sont hautement spécialisées et rigides. Les installations de production, les usines de liquéfaction, les méthaniers et les terminaux de réception doivent tous fonctionner de manière synchronisée. Il existe des réserves, mais pas de sources de production alternatives et de voies de transports de secours. Il y a bien des investissements considérables en cours aux Etats-Unis, au Qatar et en Australie pour augmenter les capacités de production, mais il faudra quelques années avant qu’elles deviennent réalité. Et compte tenu des dommages infligés aux installations qataris, peut-être de nombreuses années.

Deux issues possibles

Ce qui se profile à l’horizon pour le marché du gaz, quand viendra le moment de reconstituer dans l’hémisphère Nord les stocks avant l’automne et l’hiver, s’annonce brutal. C’est-à-dire une concurrence acharnée, notamment entre l’Europe et l’Asie, pour les cargaisons venant des États-Unis et d’Australie, ce qui fera grimper les prix en flèche et pourrait contraindre les consommateurs industriels de certaines régions à réduire leurs activités

La rupture d’approvisionnement de pétrole et de gaz qui existe aujourd’hui depuis le 28 février n’a en fait que deux issues : soit les prix grimpent suffisamment au fil des semaines pour anéantir une partie de la demande, en atteignant par exemple 200 dollars pour le baril, soit les voies d’approvisionnement perturbées sont rétablies d’une façon ou d’une autre.