")

")

En pleine COP30, l’Agence internationale de l’énergie (AIE) est venue rappeler la réalité douloureuse du rythme actuel de la transition énergétique dans le monde, c’est-à-dire de la substitution de sources d’énergie bas carbone aux combustibles fossiles. L’AIE a fini par admettre que le déclin dans le monde de la consommation d’hydrocarbures, en volume, n’est pas pour demain, peut-être pour après-demain dans un monde « assoiffé d’énergie ». Cela fait pourtant des années que l’Agence annonce, en vain, le pic de consommation de pétrole.

Elle reconnait aujourd’hui que « les pays du monde entier sont confrontés à des menaces pressantes en matière de sécurité énergétique et à des risques croissants à long terme concernant une gamme sans précédent de combustibles et de technologies, plaçant l’énergie au cœur des tensions géopolitiques et en faisant un enjeu central pour la sécurité économique et nationale ». Fatih Birol, le Directeur exécutif de l’AIE, a même déclaré au Financial Times que « le changement climatique perd rapidement de son importance dans l’agenda politique international en matière d’énergie ». L’administration Trump n’est sans doute pas pour rien dans cette remarque.

La demande de pétrole et de gaz restera orientée à la hausse

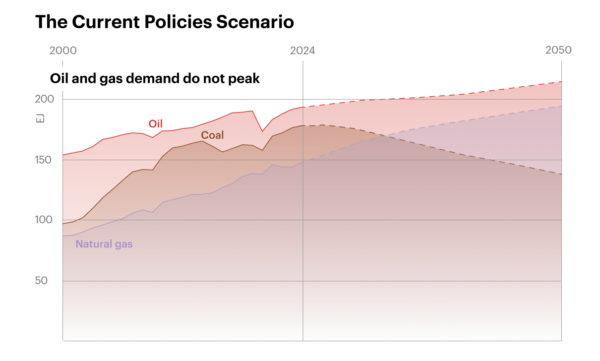

Selon le scénario révisé dit de poursuite des politiques énergétiques actuelles, publié dans son étude annuelle World Energy Outlook 2025 rendue publique le 12 novembre, l’AIE estime maintenant que la consommation de pétrole pourrait continuer à augmenter « pendant les années 2030 et au-delà » et être de l’ordre de 113 millions de barils par jour au milieu du siècle, en hausse de 13% par rapport à 2024. Toujours dans cette hypothèse, qui est la plus probable compte tenu des contextes politiques, économiques, sociaux et géopolitiques, la demande de gaz naturel devrait progresser de 15% dans les dix prochaines années et son utilisation pourrait continuer à se développer jusqu’en 2050 et même au-delà. Ce serait notamment le cas pour le GNL (Gaz naturel liquéfié) dont la consommation passerait de 560 milliards de mètres cubes en 2024 à 880 milliards de mètres cubes en 2035 et 1.020 milliards de mètres cubes en 2050. Seule l’utilisation du charbon devrait commencer enfin à baisser d’ici 2030.

Attention tout de même. La capacité mondiale de production d’électricité à partir de charbon a augmenté de 13% depuis 2015 et l’accord de Paris. Il existe aujourd’hui plus de 6.500 centrales électriques au charbon dans le monde. À la fin de l’année dernière, la capacité totale de production d’électricité à partir de charbon a atteint le niveau record de 2.175 GW et 611 GW supplémentaires sont en cours de développement… avant tout en Chine et en Inde.

Scénario des politiques actuelles. La consommation de pétrole et de gaz ne baisse pas d’ici 2050. Source: IEA 2025 World Energy Outlook. DR.

Trois scénarios

Dans son World Energy Outlook 2025, l’AIE présente comme toujours trois scénarios. Le premier, qui a donc été révisé, prolonge les politiques existantes. Dans le deuxième, celui des politiques annoncées, les pays se montrent plus volontaristes pour réduire leurs émissions de gaz à effet de serre et transforment leurs promesses et engagements en réalité, et un troisième envisage un changement radical et rapide du système énergétique mondial. Ces trois scénarios entraîneront le monde au-delà de 1,5°C de réchauffement, et même à presque 3°C d’ici 2100 pour le plus conservateur.

L’organisation précise que ses scénarios ne sont pas des prévisions. Ils « illustrent les points de décision clés à venir, et fournissent un cadre de discussion basé sur des chiffres, sur la façon d’avancer », écrit Fatih Birol. Il ajoute en politique prudent : « lorsque l’on examine l’histoire du monde énergétique au cours des dernières décennies, on constate qu’à aucun autre moment les tensions liées à la sécurité énergétique n’ont touché autant de combustibles et de technologies à la fois – une situation qui exige le même esprit et la même détermination que ceux dont ont fait preuve les gouvernements lorsqu’ils ont créé l’AIE après le choc pétrolier de 1973 ».

Prendre ses désirs pour la réalité

En tout cas, l’Agence internationale de l’énergie a fini par aligner ses scénarios, le plus probable en tout cas, avec ceux de nombreuses entreprises énergétiques et financières. L’Agence et son Directeur exécutif étaient tombés depuis des années dans le même piège que bon nombre d’institutions internationales engagées dans la transition énergétique. Ils ont pris leurs désirs pour la réalité… et ont mis en avant les politiques annoncées par les gouvernements. Ils ont confondu les promesses et les mots avec la réalité des 15 milliards de tonnes de combustibles fossiles (pétrole, charbon, gaz) que consomment chaque année 8 milliards d’êtres humains.

Substituer des sources d’énergies décarbonées aux combustibles fossiles à une telle échelle ne se décrète pas. Il y a des réalités technologiques, économiques, sociales, politiques insurmontables. Voilà pourquoi à l’échelle planétaire la transition n’a en fait toujours pas vraiment commencé et si le monde construit bien à un rythme sans précédent des équipements pour produire de l’énergie bas carbone, surtout renouvelables, il bat dans le même temps tous les ans des records de consommation de pétrole, de gaz et de charbon.

Frustration

Certes, les sources d’énergies décarbonées, les renouvelables avant tout, continuent à se développer rapidement, tandis que le rythme de croissance des combustibles fossiles ralentit. L’an dernier, les investissements dans le monde dans les domaines liés au climat ont atteint plus de 1.300 milliards de dollars, aussi bien dans les énergies renouvelables que le reboisement.

Mais la frustration vient du fait que les fossiles fournissent encore environ 80% de l’énergie primaire consommée dans le monde. Et le moins que l’on puisse dire est que l’évolution est très lente par rapport aux 85% de 1990. Selon le scénario révisé de l’AIE, la demande d’hydrocarbure atteindrait en volume une sorte de plateau dans les années 2040-2050 et connaitrait seulement une baisse relative par rapport aux autres sources d’énergie. La demande resterait soutenue par des activités économiques pour lesquelles les substituts décarbonés sont économiquement et techniquement difficiles à développer. C’est notamment le cas dans le transport sur longue distance aérien, maritime et routier et dans la pétrochimie et l’industrie lourde (sidérurgie, cimenterie, engrais). Quant à l’adoption massive de véhicules électriques à la place de véhicules à motorisation thermique, elle ne se fait pas au rythme imaginé par l’AIE. Ainsi, en Europe l’interdiction de vente de véhicules neufs à moteur thermique d’ici 2035 est même aujourd’hui remise en cause.« L’électrification du secteur des transports est un facteur déterminant pour la demande future de pétrole. Et cela dépendra des politiques gouvernementales », a expliqué Fatih Birol.

L’espoir du solaire photovoltaïque

L’agence met tout de même en avant dans le World Energy Outlook 2025 le fait que l’expansion des énergies renouvelables est plus rapide que toutes les autres sources d’énergie, notamment le solaire photovoltaïque. Et la cartographie de la demande montre que « d’ici à 2035, 80% de la croissance de la consommation énergétique mondiale se produira dans des régions bénéficiant d’un fort ensoleillement ». Le World Energy Outlook souligne aussi la réalité de l’électrification des usages. Quel que soit le scénario retenu, la consommation électrique augmente plus rapidement que la demande globale d’énergie.

Plus préoccupant, le rapport pointe la faiblesse de l’investissement dans les réseaux électriques, la montée des tensions géopolitiques affectant les marchés pétroliers et gaziers et l’apparition de nouvelles vulnérabilités dans les chaînes d’approvisionnement en métaux critiques. C’est le cas quand un seul pays, la Chine en l’occurrence, domine le raffinage de 19 des 20 minerais essentiels aux équipements indispensables à la transition : panneaux photovoltaïques, batteries, éoliennes, véhicules électriques, réseaux…

La réalité du système énergétique mondial

Un bon résumé de cette situation a été fait par les dirigeants de Standard & Poor’s et de la banque Lazard dans un article paru au début de l’année dans la revue Foreign Affairs. Ils expliquaient que « la transition énergétique n’était pas censée se dérouler ainsi. La réalité du système énergétique mondial a déjoué ces attentes, montrant clairement que la transition sera bien plus difficile, coûteuse et complexe que prévu initialement ».