")

")

Le modèle économique d’EDF est devenu intenable. Tel est en substance la thèse d’un rapport de la Cour des comptes commandé par la commission des finances de l’Assemblée nationale et rendu public le 24 septembre. Affaibli par deux décennies d’injonctions contradictoires de l’Etat, de sous investissements et d’une politique énergétique incohérente et irresponsable, le champion français et même européen de l’électricité et du nucléaire est en danger. La Cour appelle enfin à « une répartition claire de l’effort financier» entre l’Etat, EDF et les consommateurs d’électricité.

Utilisée par les gouvernements comme un outil d’exécution de leurs décisions politiques au jour le jour, une entreprise ne peut pas être gérée comme cela. Elle ne peut pas changer de perspective du jour au lendemain et passer de la fermeture programmée de 14 réacteurs nucléaires à la construction de six et même quatorze nouveaux réacteurs. Elle ne peut pas être utilisée pour financer le bouclier tarifaire sur l’énergie en lieu et place de l’État… Aujourd’hui, sa rentabilité est trop diminuée pour lui permettre de financer à la fois la prolongation de vie de son parc nucléaire, la construction d’une série de nouveaux réacteurs EPR2, la modernisation d’une partie des équipements hydroélectriques et de son réseau de distribution (Enedis), une présence sur les marchés internationaux, des investissements dans les renouvelables et le développement des petits réacteurs modulables (SMR). Et tout cela en fournissant en France, aux ménages comme aux entreprises, une électricité abondante, sûre, décarbonée et surtout bon marché.

Recentrer la stratégie

Pour la Cour des comptes, il est impératif qu’EDF clarifie et recentre rapidement sa stratégie, maîtrise ses coûts, sécurise les chantiers en cours et renforce l’évaluation économique des projets. Il s’agit justement des transformations que cherche à imposer le nouveau Pdg d’EDF, Bernard Fontana. Entré en fonction en avril, il s’est donné comme priorité de mettre enfin la relance du nucléaire sur les rails, de réorganiser la gouvernance de l’entreprise, de faire des économies de fonctionnement et d’avoir une approche plus sélective des investissements à l’international, notamment dans les renouvelables.

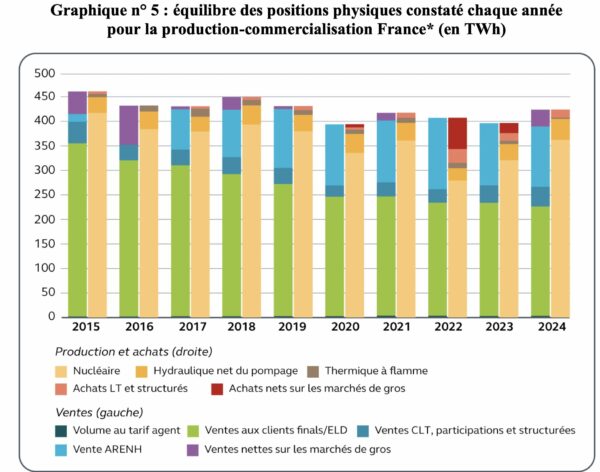

Source: Cour des comptes d’après données EDF. * Hors production EnR sous obligation d’achat.

Une rentabilité des capitaux investis qui s’est effondrée

Il y a urgence. Car « lesté » de 54 milliards d’euros de dettes à fin 2024, « EDF fait face à la perspective d’un programme d’investissement dont le montant pourrait atteindre, sous toutes réserves, jusqu’à 460 milliards d’euros sur les années 2025 à 2040 ». Un mur d’investissements que le groupe public est aujourd’hui incapable de financer. Bien sûr, EDF reste une entreprise sans équivalent en Europe avec un chiffre d’affaires de 118,7 milliards d’euros en 2024 et un excédent brut d’exploitation de 36,5 milliards. Et elle a consacré 22,4 milliards d’euros à ses investissements annuels.

Mais cette puissance masque la fragilité d’un modèle économique contraint par le contrôle étroit des prix de l’électricité par l’État et d’une envolée de l’endettement. En un peu plus d’une décennie, la dette financière nette d’EDF a bondi de 23 milliards à 54,3 milliards d’euros fin 2024. Dans le même temps, la rentabilité des capitaux engagés s’est effondrée. « Satisfaisant » au début des années 2010, « à près de 10% », le taux de rentabilité des capitaux engagé a « tendanciellement baissé jusqu’en 2021 pour atteindre des niveaux ne permettant plus au groupe de créer de la valeur ». Résultat, entre 2012 et 2024, « la perte cumulée de cash-flow s’élève à près de 48 milliards d’euros », dont 31,5 milliards sont imputables aux retards et surcoûts des chantiers cauchemardesques des EPR de Flamanville en Normandie et d’Hinkley Point au Royaume-Uni, Et les investissements récents dans les renouvelables sont très peu rentables.

Tout dépend des prix de l’électricité

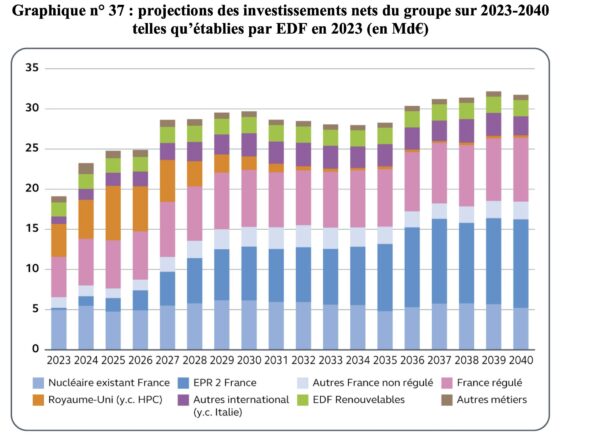

Comment faire face alors à l’ensemble des engagements prévus d’ici à 2040. EDF devra débourser 90 milliards d’euros pour la maintenance et la prolongation du parc nucléaire existant (57 réacteurs), 115 milliards pour la construction de 14 EPR2 dont 75 milliards pour les six premiers déjà actés qui devraient ensuite permettre de financer en partie les suivants. Il faut y ajouter 15 milliards pour le parc hydraulique et plus de 100 milliards pour moderniser et renouveler le réseau d’Enedis. Et ce n’est évidemment pas tout. Il faut y ajouter 30 milliards d’euros de financement d’Orano pour renouveler les installations de l’aval du cycle du combustible, 60 milliards d’investissements à l’étranger, et 30 milliards pour le développement du parc de renouvelables. Et la Cour souligne qu’elle n’a pas pris en compte les 100 milliards prévus pour moderniser le réseau de transport à haute tension de RTE.

Source: Cour des comptes données EDF 2023.

En fait, tout va dépendre des prix de l’électricité et donc de la rentabilité d’EDF. Ce que montre bien le rapport. Aujourd’hui, EDF vend environ un tiers de sa production nucléaire historique à ses concurrents à un tarif ridiculement bas de 42 euros/MWh avec le dispositif délirant de l’Arenh (Accès régulé à l’électricité nucléaire historique). Il prendra fin en décembre 2025. Le nouveau cadre inclut notamment un mécanisme de contrat pour différence (CfD) pour les futurs EPR. Mais il « n’apporte pas de prévisibilité sur les niveaux de revenus » d’EDF, prévient le rapport. Pour qu’EDF « crée » de la valeur, il faudrait des prix de vente autour de « 60 à 65 euros (de 2022) par MWh ». Un objectif dépendant à la fois des cours (très volatils) de l’électricité sur les marchés de gros, du niveau de consommation (très inférieur aux prévisions) et de la capacité de l’Etat à faire preuve de responsabilité (on peut toujours rêver). Le problème d’un prix plancher garantit à EDF pour son nucléaire historique est qu’il s’agit d’un enjeu majeur de compétitivité pour l’industrie, de pouvoir d’achat pour les ménages et de popularité des dirigeants du pays…

Renoncer au dividende

Mais l’Etat a aussi un autre levier. S’il renonce à un dividende égal à 50% des profits d’EDF à partir de 2026, la dette du groupe pourrait passer fin 2040 « de 190 à 104 milliards d’euros », « dans un scénario de prix à 70 euros (de 2022) le MWh ». Mais cela priverait l’Etat de « plus de 65 milliards d’euros de recettes budgétaires ». Ce n’est pas gagné. Mais il n’y a pas forcément le choix.

Dans un scénario défavorable – prix moyen à 50 euros/MWh en euros constants 2022 à partir de 2030, maintien d’une politique de dividendes à 50% des résultats captés par l’État, et absence d’aide publique –, la dette financière nette d’EDF atteindrait 243 milliards d’euros en 2040. Même avec un prix très élevé de l’électricité 95 euros/MWh, l’endettement grimperait encore à 160 milliards. Mais dans un scénario plus favorable, avec des prix progressant entre 99 et 118 euros/MWh sur la période, sans versement de dividendes et avec une avance remboursable de 61 milliards accordée par l’État pour financer les EPR, la dette nette deviendrait négative en 2040.