Le charbon ayant représenté pas moins de 54% de la production d’électricité en Asie l’année dernière, la région mobilise toutes les possibilités techniques et économiques pour limiter la part du combustible fossile le plus émetteur de gaz à effet de serre et le plus polluant. Elle investit massivement dans l’éolien, le solaire, le nucléaire et le gaz. Ce qui n’empêche pourtant pas dans le même temps de continuer à construire de nouvelles mines et centrales à charbon, notamment en Chine et en Inde. Elle sont certes plus performantes que les anciennes et moins polluantes, mais la priorité des priorités est surtout de satisfaire les besoins grandissants en électricité des populations et des économies.

Le charbon reste d’ailleurs et de loin la première source d »énergie utilisée dans le monde pour produire de l’électricité à plus de 34% l’an dernier à comparer aux 14% du gaz, 12% de l’hydraulique, 9% du nucléaire et 8% de l’éolien.

Maintenant plusieurs pays d’Asie et non des moindres vont tenter de réduire les émissions de gaz à effet de leurs centrales à charbon avec une nouvelle technique, la co-combustion. Elle consiste à mélanger de l’ammoniac à faible teneur en carbone ou vert avec du charbon ou du gaz naturel et est adoptée par la Chine, la Malaisie, le Vietnam, l’Inde, le Japon, l’Indonésie et la Corée du Sud.

L’ammoniac est assez méconnu et pourtant indispensable à la survie de l’humanité. La moitié de la production mondiale de nourriture en dépend puisqu’il s’agit de l’élément clé de la fabrication des engrais azotés. Le problème est qu’il est aujourd’hui produit avec du gaz naturel et dans une moindre mesure du charbon. La fabrication de l’ammoniac utilise pas moins de 5% de la consommation mondiale de gaz naturel. Mais il est possible de produire de l’ammoniac vert à partir d’hydrogène bas carbone ce qui pourrait changer la donne pour la fabrication d’engrais et même la production d’électricité.

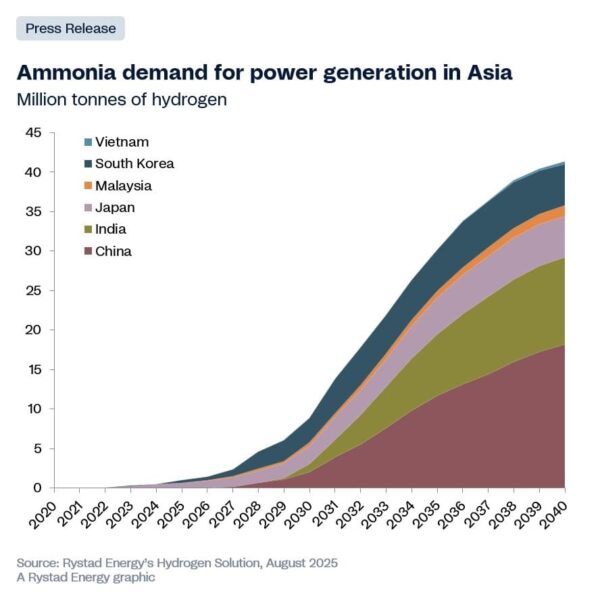

Dans une étude récente le cabinet Rystad Energy souligne le choix de l’ammoniac bas carbone fait en Asie mais montre également que sa production en masse nécessite des investissements très importants. Il manque aujourd’hui 8,8 millions de tonnes par an d’ammoniac bas carbone pour atteindre les objectifs fixés pour 2030.

Parvenir à un niveau de compétitivité acceptable

Le principal obstacle, comme toujours dans la décarbonation, est celui du coût. La co-combustion avec de l’ammoniac est aujourd’hui peu compétitive en raison des coûts élevés liés à la production d’hydrogène à faible teneur en carbone, à sa conversion en ammoniac en ajoutant de l’azote et ensuite à son transport. L’ammoniac est pourtant bien plus facile à transporter sous forme liquide que l’hydrogène qui devient liquide à -253 degrés Celsius et l’ammoniac a seulement -33 degrés Celsius. Ce qui fait une sacrée différence.

Voilà pourquoi les pays asiatiques semblent prêts à mettre les moyens nécessaires pour concrétiser leurs projets de co-combustion. En supposant un prix de l’hydrogène à faible teneur en carbone de 5 dollars par kilogramme, ce qui correspond à un prix de l’ammoniac de 1.000 dollars par tonne, Rystad Energy estime que le coût actualisé de l’électricité pour un mélange contenant 10% d’ammoniac serait environ 50% plus élevé que celui de la production à partir du seul charbon. Cela n’est pas compétitif mais avec de l’innovation dans les process, des économies d’échelle et la mise en place d’un prix du carbone significatif, la co-combustion d’ammoniac pourrait devenir économiquement intéressante.

Les ambitions chinoises

« Si l’hydrogène et l’ammoniac sont appelés à jouer un rôle croissant dans la décarbonisation du secteur électrique asiatique, une grande partie des progrès dépendra des partenariats étrangers et des accords d’achat à long terme. Même si l’hydrogène est associé à des coûts élevés, nos données montrent que la demande d’ammoniac pour la production d’électricité devrait être multipliée par neuf d’ici 2030. Toutefois, sans engagements fermes en matière d’achat et sans développement accéléré des infrastructures d’importation essentielles, cette croissance pourrait marquer le pas. Si plusieurs acteurs asiatiques clés sont déjà en pourparlers avec des partenaires internationaux pour garantir l’approvisionnement en ammoniac, les progrès en matière de terminaux d’importation et de capacités de co-combustion doivent s’accélérer », souligne Minh Khoi, responsable de la recherche sur l’hydrogène de Rystad Energy.

Et dans ce domaine, comme d’ailleurs dans toutes les technologies de la transition énergétique, la Chine a de grandes ambitions. Tandis que le Japon et l’Indonésie ont exploré la possibilité d’utiliser l’ammoniac comme combustible d’appoint pour la production d’électricité, la Chine a adopté elle une approche plus tardive mais plus volontariste. L’utilisation d’ammoniac est stipulée dans la stratégie de décarbonation du plan d’action 2024-2027 de la Commission nationale pour le développement et la réforme. La Chine est passée directement à la définition d’objectifs nationaux avant même de procéder à des essais de faisabilité à grande échelle. À partir de 2027, les centrales à charbon modernisées ou nouvellement mises en service devront réduire leurs émissions de moitié par rapport aux niveaux de 2023. La Chine prévoit de mettre en œuvre une co-combustion à 10% de biomasse et d’ammoniac vert, parallèlement à des technologies de capture et de stockage du carbone.

Appels d’offre en Corée du sud et au Japon

Avec des capacités de production d’électricité bas carbone à partir de renouvelables très importantes en Mongolie intérieure, la Chine a la capacité de produire de l’hydrogène et donc de l’ammoniac vert à grande échelle. Cela lui confère un avantage décisif sur ses voisins régionaux. Cette année, Envision Energy a mis en service la plus grande usine d’ammoniac vert au monde à Chifeng, en Mongolie intérieure, avec une capacité initiale de 0,32 million de tonnes par an qu’elle prévoit d’étendre à 1,5 million de tonnes par an d’ici 2028. La Chine pourrait même devenir un exportateur important d’ammoniac vert pour les pays de la région.

La Corée du Sud envisage également de soutenir l’utilisation de l’hydrogène comme source d’énergie d’ici 2029. Le ministère du Commerce, de l’Industrie et de l’Énergie a lancé sa deuxième enchère pour la production d’hydrogène vert. Les soumissionnaires retenus, qui seront sélectionnés dans le courant de l’année, devront commencer à produire de l’électricité à partir d’hydrogène ou de dérivés tels que l’ammoniac d’ici 2029 dans le cadre d’un contrat de 15 ans portant sur 3 TWh d’électricité.

Enfin le Japon, qui a été l’un des premiers pays à adopter la co-combustion d’ammoniac, a réalisé lui aussi des progrès significatifs depuis le début de l’année. Le pays a conclu des contrats clés et attiré des investissements étrangers afin de maintenir un approvisionnement stable en ammoniac à faible teneur en carbone. Il prévoit de s’approvisionner en ammoniac bleu (produit avec du gaz et capture du carbone) aux États-Unis et en ammoniac vert en Chine et en Inde. Au début de l’année prochaine, le Japon annoncera les lauréats de son programme de contrats pour différence avec garantie de prix pour la production d’électricité, qui devrait apporter un soutien supplémentaire à ses ambitions en matière d’ammoniac.